- Inici

- > BOIB, Butlletí Oficial

- > BOIB Núm 164 - 27 / novembre / 2021

- > Pàg. 47634 a 47654

Secció I. Disposicions generals

AJUNTAMENT DE SANT JOSEP DE SA TALAIA

Núm. 580147

Aprovació definitiva del projecte de reparcelació de l’area d’actuació 5.15.3, de les NNSS de planejament municipal

-

Contingut, oficial i autèntic, de la disposició:

Versió PDF

Versió PDF

Text

En sessió celebrada en data 23 de juliol de 2021, la Junta de Govern Local de l'Ajuntament, adoptà, entre d'altres, l'acord següent:

“PRIMER.- Aprovar definitivament el projecte de reparcelació de l'àrea d'actuació 5.15.3 de les NNSS de Planejament Municipal, el qual va estar presentat davant aquest Ajuntament en data 24.03.21 i registre d'entrada núm. 2021-E-RE-2116, pel Sr. José Torres Torres, amb NIF núm. ***3739**, actuant en representació de la Sra. Catalina Costa Serra, amb NIF núm. ***3713**, amb les prescripcions imposades pels tècnics municipals en els seus informes dels quals se'n donarà còpia juntament amb la notificació, a efectes de motivació.

SEGON.- Notificar el present acord a totes les persones interessades.”

El que se publica per general coneixement.

Sant Josep de sa Talaia, 20 d'octubre de 2021

L'alcalde Angel Luis Guerrero Domínguez

PROJECTE DE REPARCEL·LACIÓ DE L'ÀREA D'ACTUACIÓ 5.15.3 DE LES NORMES SUBSIDIÀRIES DE PLANEJAMENT MUNICIPAL DE SANT JOSEP DE SA TALAIA

PROMOTORS: CATALINA COSTA SERRA i JOSÉ PAREJO ANDRADE

ANGELS PLANELLS TORRES

***5044**

Advocada

JOSE TORRES TORRES

***3739**

Arquitecte

ÍNDEX

A.- MEMÒRIA

a.1. Marc normatiu i circumstàncies de la reparcel·lació.

a.2 Descripció de la unitat reparcel·lable

a.3 Criteris utilitzats per a definir i quantificar els drets dels afectats

a.4 Criteris de valoració de les superfícies adjudicades

a.5 Criteris d'adjudicació

a.6 Criteris de valoració de les construccions i/o edificacions que han de demolir-se i càrregues i despeses que corresponen als adjudicataris.

B. RELACIÓ DE PROPIETARIS I INTERESSATS

C. DESCRIPCIÓ DE LES FINQUES APORTADES A la REPARCEL·LACIÓ

c.1 Determinació de drets i descripció de les finques aportades

D. PROPOSADA D'ADJUDICACIÓ DE FINQUES RESULTANTS

d.1 Descripció de les finques resultants

d.2 Proposta d'adjudicació de les finques resultants.

E. TAXACIÓ DELS DRETS, EDIFICACIONS, CONSTRUCCIONS QUE HAGIN D'EXTINGIR-SE EN EXECUCIÓ DEL PLA.

F. COMPTE DE LIQUIDACIÓ PROVISIONAL.

G. MEMÒRIA I COMPTE DETALLAT I JUSTIFICAT DE FIXACIÓ DE QUOTES D'URBANITZACIÓ.

H. MEMÒRIA DE VIABILITAT

I. ACORD ENTRE ELS PROPIETARIS AFECTATS PER LA REPARCELACION.

J. DOCUMENTACIÓ COMPLEMENTÀRIA.

J.1 Certificacions registrals

K. PLÀNOLS

A. MEMÒRIA

a. 1. Marc normatiu i circumstàncies de la reparcel·lació

El RDL 7/2015, de 30 d'octubre, com a norma bàsica, i la Llei 12/2017, de 29 de desembre, d'urbanisme de les Illes Balears (d'ara endavant LUIB), regulen els drets i deures dels propietaris de sòl urbanitzat i urbà, respectivament. Entre aquestes obligacions es troba l'obligació de repartir equitativament els beneficis i càrregues derivades de l'ús i de l'edificabilitat atribuïdes pel planejament urbanístic, l'obligació de cedir el sòl per a dotacions i equipaments a favor de l'administració, l'obligació del repartiment d'aprofitaments i cessió a favor de l'Administració de l'aprofitament corresponent i l'obligació de costejar i executar la urbanització (articles 14 i 18 del RDL 7/2015 i article 29 de la LUIB).

Així les coses, el present projecte de reparcel·lació respon a la necessitat de donar compliment a les obligacions abans indicades i es redacta amb donant compliment al que es disposa en els articles 78 a 82 de la LUIB i els articles 71 a 114 del Reglament de Gestió Urbanística – d'aplicació supletòria en virtut del que es disposa en la disposició final segona de la LUIB – quant al contingut documental.

a.2 Unitat reparcel·lable.

La unitat objecte de reparcel·lació es correspon amb l'Àrea d'Actuació 5.15.3 de les Normes Subsidiàries de Planejament Municipal de Sant Josep de sa Talaia. D'acord amb la fitxa de les NNSS de planejament municipal per al desenvolupament d'aquesta àrea cal Estudi de Detall i Projecte de Parcel·lació.

L'Estudi de Detall de l'Àrea d'Actuació 5.15.3 va ser aprovat definitivament pel Ple de la Corporació Municipal en sessió celebrada el 28 de maig de 2020 i publicat en el BOIB número 116 de 30 de juny de 2020.

Aquesta àrea d'actuació té una extensió total de 5.437 m², segons mesurament topogràfic, i està conformada per dues parcel·les una de les quals, situada en el vèrtex nord de l'àrea d'actuació, està edificada circumstància que s'ha tingut en compte en l'adjudicació de les parcel·les resultants. Les parcel·les aportades tenen les referències cadastrals 1848406CD5114N0001HK i 1848405CD5114N0001SK.

L'àrea d'actuació limita: al Nord: terrenys inclosos en l'àrea d'actuació 5.15.1; al Sud i Est: amb terrenys inclosos en l'àrea d'actuació 5.15.2; i Oest: carrer Jaén.

a.3 Criteris utilitzats per a definir i determinar l'aprofitament urbanístic i els drets dels afectats

a.3.1 Criteris utilitzats per a definir i determinar l'aprofitament urbanístic.

La definició i determinació de l'aprofitament urbanístic de la unitat reparcel·lable s'ha realitzat conforme al que es disposa en l'article 24.2 de la LUIB, en concret, s'ha determinat mitjançant la suma dels productes de les edificabilitats (m² de sostre) corresponents a cadascun dels usos detallats dels quals siguin susceptibles, multiplicada pels coeficients de ponderació (ua/m² de sostre) respectius, calculats, en el seu cas, aquests coeficients de ponderació d'acord amb el que es disposa en l'apartat sisè del citat article 24 de la LUIB.

Donada la uniformitat que es produeix tant en el sòl afectat per la Unitat com en l'entorn immediat, es considera que no escau l'aplicació dels coeficients de ponderació que s'estableixen en l'apartat 6 de l'Art. 24.

Així les coses, una unitat d'aprofitament es reflectirà en un metre quadrat de sostre edificable. (1 ua/m2t)

Aprofitament urbanístic objectiu.

Es determina mitjançant la suma de les edificabilitats (metres quadrats de sostre) resultants.

Atès que l'edificabilitat lucrativa resultant, segons l'Estudi de Detall aprovat, és de 1.631,10 metres quadrats de sostre, li corresponen 1.631,10 unitats d'aprofitament. (1.631,10 ua)

Aprofitament urbanístic públic.

Serà el derivat del deure de participació de la comunitat en les plusvàlues que es generen pel planejament.

En tot cas, en les actuacions de dotació, com és el cas, les persones propietàries de les parcel·les edificables sotmeses a aquest règim cediran a l'Ajuntament en concepte d'aprofitament urbanístic un 15% sobre l'increment de l'aprofitament establert pel nou pla respecte a l'atribuït pel planejament anterior.

En el supòsit, que l'increment d'aprofitament es correspongués amb la totalitat de l'aprofitament, li correspondrien 244,66 unitats d'aprofitament. (15% s/ 1.631,10 ua = 244,66 ua)

Aquesta cessió queda degudament justificada en la memòria de viabilitat que acompanya al present document.

Aprofitament urbanístic subjectiu.

És l'aprofitament resultant de llevar l'aprofitament urbanístic públic de l'aprofitament urbanístic objectiu.

Li correspondrien 1.386,44 unitats d'aprofitament.

(1.631,10 ua – 244,66 ua = 1.386,44 ua)

Aprofitament urbanístic mitjà.

Es correspon amb el resultat de dividir l'aprofitament urbanístic objectiu de la Unitat d'Actuació per la superfície total de l'actuació urbanística.

- Superfície total de la Unitat d'Actuació: 5.437 m².

- Aprofitament urbanístic objectiu: 1631,10 ua

- Aprofitament urbanístic mitjà: 0,30 ua/m² (1.631,10 ua / 5.437 m² = 0,30 ua/m²)

a.3.2. Criteris per a definir i quantificar els drets dels afectats

Conforme als articles 81 de la LUIB i 122 del Reglament de Gestió Urbanística l'acord de reparcel·lació produirà, per si mateix, la subrogació, amb plena eficàcia real, de les antigues per les noves parcel·les, sempre que quedi clarament establerta la correspondència entre les unes i les altres.

Conforme al que es disposa en l'article 85 del RGU, els propietaris de les finques compreses en la unitat reparcel·lable, l'Administració en la part que li correspongui, en el seu cas, aquells propietaris que hagin estat adscrits a la unitat, tenen dret a l'adjudicació en propietat de les parcel·les resultants.

Els titulars de drets reals que no s'extingeixin amb la reparcel·lació, encara que no se'ls esmenti en el projecte, seran adjudicataris en el mateix concepte en què ho fossin anteriorment, per aplicació del principi de subrogació real.

Quan s'operi la subrogació real, les titularitats existents sobre les antigues finques quedaran referides, sense solució de continuïtat, a les correlatives finques resultants adjudicades, en el seu mateix estat i condicions, sense perjudici de l'extinció dels drets i càrregues que resultin incompatibles amb el planejament. Les càrregues i servituds incompatibles amb el nou planejament s'extingiran, tenint lloc la corresponent indemnització als titulars d'aquestes, si la supressió de la càrrega o servitud suposa un detriment del seu dret.

En el present projecte de reparcel·lació s'han fet constar les càrregues existents sobre les parcel·les aportades, així com si són objecte de trasllat a les finques resultants o si es produeix la seva extinció per resultar incompatibles amb el nou planejament.

a.4 Criteris de valoració

Els drets dels afectats s'establiran, d'acord amb el que es disposa en l'article 78 de la LUIB, sobre la base de les superfícies inicials de les finques aportades a la reparcel·lació.

Quant a les discordances entre la realitat física i els títols aportats, prevaldrà aquella sobre aquests, en la línia establerta en l'Art. 103 del Reglament de Gestió Urbanística.

Per a la valoració de l'aprofitament urbanístic de l'àrea d'actuació haurem d'obtenir prèviament la repercussió del sòl i el calcularem tal com s'estableix l'article 24 del Reial decret 1492/2011, de 24 d'octubre, pel mètode residual estàtic de l'Art. 42 de l'Ordre del Ministeri d'Economia i Hisenda ECO/805/2003 de 27 de març de 2003. Sobre “normes de valoració de béns immobles i de determinats drets per a unes certes finalitats financeres” (BOE número 85 de 9 d'abril de 2003).

Realitzem un estudi de mercat a partir de 6 mostres, amb els següents resultats:

Mostra 1 (Paradise Inmo Ref. 2042. Idealista)

Situació: Cala de Bou, Sant Agustí. (costat Monterey)

Parcel·la: 1.778 m²,

Superfície habitatge: 235 m². + 160 m² soterrani

Data de construcció: 2010

Descripció: Desenvolupada en P. Baixa i en P. Soterrani. Es compon de saló-menjador, cuina, un dormitori en suite i tres dormitoris, dos banys i un lavabo.

Exteriors: Piscina, BBQ, pàrquing cobert per a quatre cotxes

Instal·lacions: Aire condicionat (fred/calor)

Estat conservació: Bo

Preu: 845.000 €

Valor de mercat: 3.595 €/m²

Mostra 2 (iHouse Eivissa, Ref. 7906)

Situació: Port des Torrent, Sant Agustí

Parcel·la: 440 m².

Superfície habitatge: 240 m².

Data de construcció: 1990

Descripció: Desenvolupada en P. Baixa i P. Pis. Es compon de saló-menjador, cuina, tres dormitoris i dos banys. Exteriors: Piscina.

Instal·lacions: Aire condicionat (fred/calor), xemeneia, estufa de pèl·lets.

Estat conservació: Bo.

Preu: 695.000 €

Valor de mercat: 2.896 €/m²

Mostra 3 (Eivissa vende.com, Ref. 1119)

Situació: Cala Molí

Parcel·la: 300 m².

Superfície habitatge: 140 m².

Data de construcció: 2.010

Descripció: Desenvolupada en P. Baixa. Es compon de saló-menjador-cuina, tres dormitoris i tres banys.

Exteriors: Piscina. Pàrquing.

Instal·lacions: Aire condicionat (fred/calor).

Estat conservació: Bo

Preu: 700.000 €

Valor de mercat: 5.000 €/m²

Mostra 4 (iHouse Eivissa, Ref. 7574)

Situació: Cala de Bou, Sant Agustí

Parcel·la: 700 m².

Superfície habitatge: 60 m².

Data de construcció: 1992

Descripció: Desenvolupada en P. Baixa. Es compon de saló-menjador-cuina, un dormitori i dos banys. Disposa d'un garatge.

Exteriors: Piscina.

Instal·lacions: Aire condicionat (fred/calor), xemeneia.

Estat conservació: Bo.

Preu: 390.000 €

Valor de mercat: 6.500 €/m²

Mostra 5 (Pisos.com)

Situació: Can Germà, Sant Antoni

Parcel·la: 1.287 m².

Superfície habitatge: 148 m².

Data de construcció: 1995

Descripció: Desenvolupada en P. Baixa i P. Pis. Es compon de saló, menjador-

cuina, tres dormitoris, un banys i un lavabo. Garatge independent

Exteriors: Piscina. BBQ.

Instal·lacions: Aire condicionat (fred/calor), Calefacció central Gasoil. xemeneia, estufa de pèl·lets.

Estat conservació: Bo.

Preu: 725.000 €

Valor de mercat: 4.898 €/m²

Mostra 6 (11203ICVNP)

Situació: Port des Torrent, Sant Agustí

Parcel·la: 787 m².

Superfície habitatge: 132 m².

Data de construcció: 2005

Descripció: Desenvolupada en P. Baixa. Es compon de saló, menjador, cuina, dos dormitoris i un bany. Garatge independent

Exteriors:

Instal·lacions: Aire condicionat (va fregir/calor).

Estat conservació: Bo.

Preu: 685.000 €

Valor de mercat: 5.189 €/m²

Homogeneïtzació de mostres.

Les mostres trobades presenten algunes diferències de procedència, situació, superfície, tipologia, acabats, instal·lacions, etc. Per a obtenir, a partir d'aquestes mostres dispars, els valors unitaris de mercat utilitzarem la Tècnica d'Homogeneïtzació.

L'homogeneïtzació és el procés d'aplicació de les dades de mercat, des del punt de vista de la valoració, a les condicions reals de situació i expectatives de la unitat a valorar. Es farà en funció de les característiques i qualitats que prèviament hem detectat que influeixen en el valor de mercat.

L'homogeneïtzació de les mostres tracta de comparar-les amb el sòl taxat, és a dir, determinar si les seves condicions són millors o pitjors. També pot fer aconsellable donar més preponderància a uns testimonis que a uns altres, ponderant la seva participació en la conciliació de valors. D'aquesta comparació s'obtenen els valors corregits o homogeneïtzats que apliquem en l'obtenció del valor unitari de mercat homogeneïtzat.

S'ha considerat com a immoble tipus un habitatge unifamiliar aïllat de 170 m². en una parcel·la de 500 m². Desenvolupada en planta baixa i planta pis, amb piscina i aparcament i que disposa a més d'una planta soterrani de 75 m².

Aquest immoble base està situat en l'extraradi d'una zona urbana consolidada, amb bona accessibilitat, però sense vistes destacables, un bon grau de asoleamiento i poca privacitat.

L'homogeneïtzació de les mostres obtingudes per a la seva connexió cap a l'immoble tipus o base a realitzar en les diverses parcel·les de la Unitat d'Actuació ens determinarà el Valor Unitari de mercat dels habitatges que es puguin edificar.

En l'aplicació del mètode, a més de les diferències dels preus entre l'oferta i la transacció real, es ponderen les següents variables.

-Procedència de l'oferta (Directa o API)

-Situació de la mostra en relació amb la Unitat d'Actuació.

-Representativitat de l'edifici.

-Superfície de la parcel·la afecta a l'habitatge.

-Superfície oferta.

-Acabats interiors.

-Instal·lacions

-Antiguitat equivalent.

-Funcionalitat.

TAULA D'HOMOGENEITZACIÓ DE LES MOSTRES D'HABITATGES EN RELACIÓ AMB L'IMMOBLE TAXAT

|

MOSTRA |

PREU OFERTA (€/m2t) |

COEF 1 |

COEF 2 |

COEF 3 |

COEF 4 |

COEF 5 |

COEF 6 |

COEF 7 |

COEF 8 |

COEF 9 |

VALOR UNITARI HOMOGENEïZAT (€/m2t) |

|||||||||||

|

1 |

3.595 |

0,97 |

0,98 |

0,98 |

0,9 |

1,1 |

1 |

0,9 |

1,06 |

1 |

3.148 |

|||||||||||

|

2 |

2.896 |

0,97 |

0,98 |

1 |

1,01 |

1,1 |

1 |

0,95 |

1,20 |

1 |

3.472 |

|||||||||||

|

3 |

5.000 |

0,97 |

0,9 |

0,9 |

1,05 |

0,9 |

1 |

0,9 |

1,06 |

0,9 |

3.172 |

|||||||||||

|

4 |

6.500 |

0,97 |

0,95 |

1 |

0,9 |

0,8 |

1 |

0,95 |

1,18 |

0,9 |

4.347 |

|||||||||||

|

5 |

4.898 |

0,97 |

0,9 |

0,9 |

0,9 |

0,9 |

1 |

1 |

1,16 |

1 |

3.603 |

|||||||||||

|

6 |

5.189 |

0,97 |

0,95 |

1 |

0,9 |

0,9 |

1 |

1 |

1,09 |

0,9 |

3.786 |

|||||||||||

|

VALOR UNITARI DE MERCAT HOMOGENEÏZAT |

|

|

|

|

3.588 |

|||||||||||||||||

|

1.- Procedència de l'oferta (Directa A.P.I.) |

||||||||||||||

|

2.- Situació de la mostra en relació a l'immoble taxat |

||||||||||||||

|

3.- Representativitat de l'edifici |

||||||||||||||

|

4.- Superfície de la parcel·la afecta a l'habitatge. |

||||||||||||||

|

5.- Superfície oferta |

||||||||||||||

|

6.- Acabats interiors |

||||||||||||||

|

7.- Instal·lacions. |

||||||||||||||

|

8.- Antiguitat equivalent |

||||||||||||||

|

9.- Funcionalitat |

||||||||||||||

OBTENCIÓ DE LA RESPERCUSSIÓ DEL SÒL TOTALMENT URBANITZAT.

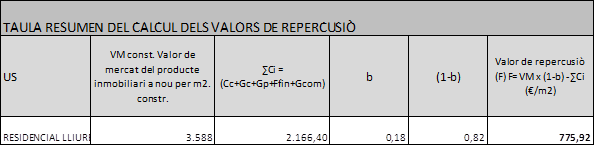

El Valor residual pel procediment estàtic es calcularà aplicant la fórmula establerta en l'art. 42 de l'Ordre ECO/805/2003 de 27 de Març de 2003:

F=*VM x (1-b) - ∑Ci

On:

F = Valor de repercussió del terreny per cada m² de sostre edificable.

VM = Valor de l'immoble en la hipòtesi d'edifici acabat, que com a resultat de l'estudi de mercat homogeneïtzat resulta de: 3.588 €/m2t

b = Marge o benefici net del promotor en tant per un. Que d'acord amb el que es disposa en la Disposició transitòria única de l'Ordre ECO/805/2003 de 27 de gener és de 0.18 (18%) per a habitatges de 1a residència.

∑Ci = (Cc+Gc+Gp+Gfin+Gcom): Costos de construcció per contracta + altres despeses construcció + Despeses necessàries de la promoció immobiliària + Despeses financeres + Despeses comercials: 2.166,40 €

(Cc+Gc): Cost de construcció per contracta inclòs benefici industrial (6%) i despeses generals (13%) segons el barem publicat pel Col·legi Oficial d'Arquitectes de Balears per a l'any 2020 i que va ser aprovat pel seu comitè executiu de la Junta de govern en data 02/01/2020: constructor: 1.597,00 €/m².

(Gp+Gfin+Gcom) Despeses de la promoció + Despeses financeres + Despeses comercials: l'aplicació del mètode residual estàtic obliga a considerar deduint-los, les despeses necessàries de la promoció que no s'han tingut en compte en el cost de construcció, com són les assegurances, assessories, controls i assajos, estudi geotècnic, les despeses d'administració, les despeses comercials i les despeses financeres: 334,36 €

Substituint valors en la fórmula:

F=VM x (1-b) - ∑Ci

S'obté el valor unitari de repercussió del sòl per cada m² de sostre edificable de:

F= 3.953 x (1-0,18) – 2.166,40

F= 775,92 €/m2t

a.4.1 Valoració

Serà el resultat d'aplicar a l'aprofitament urbanístic el rendiment obtingut en l'apartat anterior.

Parcel·la 1.

Superfície de la parcel·la. 500,00 m².

Edificabilitat: 0,348 m²/m².

Aprofitament: 500,00 m² x 0,348 m²/m³ = 174,00 m2t.

Repercussió del sòl residencial: 775,92 €/m2t.

Valor urbanístic: 174,00 *m2t x 775,92 €/m2t = 135.009,32 €

Parcel·la 2.

Superfície de la parcel·la. 500,00 m².

Edificabilitat: 0,348 m²/m².

Aprofitament: 500,00 m² x 0,348 m²/m³ = 174,00 m2t.

Repercussió del sòl residencial: 775,92 €/m2t.

Valor urbanístic: 174,00 *m2t x 775,92 €/m2t = 135.009,32 €

Parcel·la 3.

Superfície de la parcel·la. 500,00 m².

Edificabilitat: 0,348 m²/m².

Aprofitament: 500,00 m² x 0,348 m²/m³ = 174,00 m2t.

Repercussió del sòl residencial: 775,92 €/m2t.

Valor urbanístic: 174,00 *m2t x 775,92 €/m2t = 135.009,32 €

Parcel·la 4.

Superfície de la parcel·la. 500,00 m².

Edificabilitat: 0,348 m²/m².

Aprofitament: 500,00 m² x 0,348 m²/m³ = 174,00 m2t.

Repercussió del sòl residencial: 775,92 €/m2t.

Valor urbanístic: 174,00 *m2t x 775,92 €/m2t = 135.009,32 €

Parcel·la 5.

Superfície de la parcel·la. 1.001,00 m².

Edificabilitat: 0,348 m²/m².

Aprofitament: 1.001,00 m² x 0,348 m²/m³ = 348,34 m2t.

Repercussió del sòl residencial: 775,92 €/m2t.

Valor urbanístic: 348,34 *m2t x 775,92 €/m2t = 270.288,66 €

Parcel·la 6.

En aquesta parcel·la existeixen diverses edificacions. L'habitatge principal implantat legalment, una piscina, construïda sense Llicència Municipal d'Obres i una sèrie d'edificacions que, independentment de la legalitat de la seva implantació, pel planejament sobrevingut han quedat fora d'ordenació.

La valoració d'aquesta parcel·la serà el superior dels següents:

-El determinat per la taxació conjunta del sòl i de l'edificació existent. Ponderant que l'edificació existent que es trobi fos d'ordenació el seu valor es reduirà en proporció al temps transcorregut de la seva vida útil.

-El determinat pel mètode residual aplicat exclusivament al sòl, sense consideració de l'edificació existent.

Valoració del sòl més l'edificació.

Edificació ajustada a la legalitat:

-Habitatge 208,05 m² Construïda en 1980 (Llicència 1979)

Edificacions fora d'ordenació:

-Cuina ext. 52,22 m². Construïda en 1986

-Garatge 45,67 m². Construït en 2001

-Barbacoa 30,03 m². Construïda en 2002

-Traster 28,65 m². Construït en 2002

-Piscina 31,00 m². Construïda en 2006

-Caseta H. 5,86 m². Construïda en 2008

Valoració del sòl.

Superfície de la parcel·la: 1.529,60 m².

Edificabilitat: 0,348 m²/m².

Aprofitament: 1.529,60 m² x 0.348 m²/m² = 532,30 m2t

El Valor de repercussió del sòl obtingut prèviament ascendia a 775,92 €/m2t.

Valor urbanístic: 532,30 m2t x 775,92 €/m2t = 413.022,21 €

Valoració conjunta del sòl i l'edificació.

A) Habitatge unifamiliar.

L'edificació primigènia consisteix en un habitatge unifamiliar que es desenvolupa en dues plantes. Habitatge realitzat a l'empara de la Llicència Municipal d'Obres 132/79.

L'estructura és de fàbrica de bloc de formigó sobre sabates corregudes.

Forjats unidireccionals.

Coberta plana.

Solats de ceràmica.

Enrajolats ceràmics en banys i cuina.

Fusteria de fusta.

Revoco, arrebossat i pintat (interior i exterior) en murs.

Unitats autònomes d'aire condicionat.

Calefacció mitjançant radiadors d'aigua alimentats per una caldera de gas-oil.

Superfície construïda: 208,05 m².

Any de construcció: 1980

De l'anàlisi de mercat hem vist que el Valor en Venda lliure ascendia a 3.021 €/m².

Serà aplicable el coeficient corrector per antiguitat i estat de conservació que s'estableix en l'Annex II del RD 1492/2011.

Coeficient corrector: 0,28

Valor en Venda habitatge: 3.588,19 €/m² (1-0.28) = 2.583,50 €/m²

Valor de l'habitatge: 208,05 m². X 2.583,50 €/m² = 537.496,69 €

Altres edificacions existents en la parcel·la:

Són un conjunt d'edificacions annexes situades en el perímetre de la parcel·la, edificades algunes amb Llicència d'Obra, però totes elles pel Planejament sobrevingut en situació de fora d'ordenació.

La valoració d'aquestes edificacions es reduirà en proporció al temps transcorregut de la seva vida útil.

B) Cuina Exterior

Característiques constructives iguals a l'edificació principal.

Superfície construïda: 52,22 m².

Any de construcció: 1986

Coeficient corrector antiguitat: 0,2278

Valor en Venda: 3.588,19 €/m² (1-0.2278) = 2.770,80 €/m²

Temps transcorregut de vida útil: 34 anys.

Valor final: 2.770,80 €/m² x (1-34) = 1.828,73 €/m²

Valor de la cuina exterior: 52,22 m². X 1.828,73 €/m² = 95.496,22 €

C) Garatge.

Mur perimetral de fàbrica de bloc, coberta de panell sandvitx, sòl de formigó, sense instal·lacions especials.

Superfície construïda: 45,67 m²

Any de construcció: 2001

Valor en Venda: 3.588,19 €/m²

Coeficient corrector senzillesa constructiva: 0,3

Valor en venda corregit: 1.076,46 €/m²

Coeficient corrector antiguitat: 0,1131

Valor en Venda: 1.076,46 €/m² (1-0.1131) = 954,71 €/m²

Temps transcorregut de vida útil: 19 anys.

Valor final: 954,71 €/m² x (1-19) = 773,32 €/m²

Valor del garatge: 45,67 m². X 773,32 €/m² = 35.317,30 €

D) Barbacoa i traster.

És una edificació de senzillesa constructiva, estructura de murs de càrrega amb fàbrica de bloc i coberta amb panell sandvitx.

Superfície construïda: 58,68 m²

Any de construcció: 2002

Valor en Venda: 3.588.19 €/m²

Coeficient corrector senzillesa constructiva: 0,4

Valor en venda corregit: 1.435,28 €/m²

Coeficient corrector antiguitat: 0,1062

Valor en Venda: 1.435,28 €/m² (1-0.1062) = 1.282,85 €/m²

Temps transcorregut de vida útil: 18 anys.

Valor final: 1.282,85 €/m² x (1-18) = 1.051,94 €/m²

Valor de la barbacoa i traster: 58,68 m². X 1.051,94 €/m² = 61.727,67 €

E) Caseta d'eines.

D'extrema senzillesa constructiva, estructura de murs de càrrega amb fàbrica de bloc i coberta de encadellat ceràmic sobre cairats de fusta. Lloseta fina de formigó de rematada.

Superfície construïda: 5,86 m²

Any de construcció: 2008

Valor en Venda: 3.588,19 €/m²

Coeficient corrector senzillesa constructiva: 0,35

Valor en venda corregit: 1.255,87 €/m²

Coeficient corrector antiguitat: 0,0672

Valor en Venda: 1.255,87 €/m² (1-0.0672) = 1.171,47 €/m²

Temps transcorregut de vida útil: 12 anys.

Valor final: 1.171,47 €/m² x (1-12) = 1.030,90 €/m²

Valor de la caseta d'eines: 5,86 m². X 1.030,90 €/m² = 6.041,05 €

Resum Valoració sòl + Edificació

|

A |

Habitatge |

537.496,69 € |

|

B |

Cuina exterior |

95.496,22 € |

|

C |

Garatge |

35.317,30 € |

|

D |

Barbacoa i traster |

61.727,67 € |

|

E |

Caseta d'eines |

6.041,05 € |

|

|

|

736.078,93 € |

Atès que aquest valor és sensiblement superior al resultant de considerar exclusivament la valoració del sòl, serà el Valor adoptat en la Valoració Total.

Urbanització.

El sòl subjecte a la urbanització és del tipus residencial, plurifamiliar i sensiblement pla. No s'inclouen les concessions existents.

La Superfície de la unitat d'actuació que està subjecta al procés d'urbanització ascendeix a 609,99 m².

El cost d'execució per contracta inclòs el Benefici Industrial (6%) i les Despeses Generals (13%) segons el barem publicat pel Col·legi Oficial d'Arquitectes de Balears per a l'any 2020 i que va ser aprovat pel seu comitè executiu de la Junta de Govern en data 02/01/2020 ascendeix a 157,29 €/m².

|

Cost d'execució material: |

132,18 €/m2. |

|

Benefici Industrial (6%) y despeses generals (13%): |

25,11 €/m2. |

|

Cost d'execució per contracta: |

157,29 €/m2. |

|

Cost de gestió i honoraris professionals (16% s/ PEM): |

21,15 €/m2. |

|

Total construcció + despeses de construcció i promoció: |

178,44 €/m2. |

|

C. total urbanització 609,99 m2 x 178,44 €/m2 = 108.846,55€ |

|

Valoració Total resultant

|

Parcel·la 1 |

135.009,32 € |

|

Parcel·la 2 |

135.009,32 € |

|

Parcel·la 3 |

135.009,32 € |

|

Parcel·la 4 |

135.009,32 € |

|

Parcel·la 5 |

270.288,66 € |

|

Parcel·la 6 |

736.078,93 € |

|

Cost de urbanització |

-108.846,55 € |

|

|

1.437.558,33 € |

La Valoració Total puja a la quantitat d'UN MILIÓ QUATRE-CENTS TRENTA-SET MIL CINC-CENTS CINQUANTA-VUIT AMB TRENTA-TRES EUROS.

a.5 Criteris d'adjudicació.

a.5.1 Criteris generals d'adjudicació.

Els criteris bàsics d'adjudicació són els continguts en a l'article 78 de la LUIB i 89 del Reglament de Gestió Urbanística dels quals es destaquen els següents:

1) El dret de les persones propietàries serà proporcional a la superfície de les parcel·les respectives en el moment de l'aprovació de delimitació de l'àmbit de l'actuació. No obstant això, en els polígons discontinus serà necessari tenir en consideració la ponderació de la localització en la valoració de les finques, sobre la base de la formulació de la memòria de viabilitat econòmica.

2) Es procurarà, sempre que sigui possible, que les finques adjudicades estiguin situades en un lloc pròxim al de les antigues propietats de les mateixes persones titulars.

3) En tot cas, les diferències d'adjudicació seran objecte de compensació econòmica entre les persones interessades i es valoraran al preu mitjà dels solars resultants.

4) Les plantacions, obres, edificacions, construccions, instal·lacions i millores que no es puguin conservar es valoraran amb independència del sòl i el seu import se satisfarà a la persona propietària interessada, amb càrrec al projecte en concepte de despeses d'urbanització

En tot cas, no seran objecte de nova adjudicació, conservant les propietats primitives, sense perjudici de la regularització de fites quan fos necessària i de les compensacions econòmiques que procedeixin:

a) Els terrenys edificats d'acord amb el planejament.

a.6 Criteris específics.

En compliment d'aquests criteris generals d'adjudicació, per tractar-se d'un àmbit parcialment consolidat per edificacions existents i, existint acord entre els propietaris, el criteri seguit en la present reparcel·lació ha estat el de respectar, en la mesura que sigui possible, aquestes edificacions sempre que no resultin incompatibles amb el planejament, evitant la càrrega que suposa la demolició d'aquestes.

En conseqüència, es produeixen diferències d'adjudicació entre les parcel·les, que tenen una superfície superior a la que en dret els correspon si bé i tota vegada hi ha acord entre els propietaris per a la valoració d'aquestes compensacions, aquestes s'efectuessin sobre la base d'aquest acord segons el permès en l'article 34.1.a) del Reial decret legislatiu 7/2015, de 30 d'octubre.

Quant a la cessió de l'aprofitament urbanístic a favor de l'Ajuntament de Sant Josep de sa Talaia, tenint en compte les reduïdes dimensions de la unitat reparcel·lable i l'excés de càrregues que la mateixa ha de suportar per aquesta raó, la qual cosa queda degudament justificat en la memòria de viabilitat econòmica que s'acompanya al present projecte, conforme al que es disposa en l'article 29.3.d) paràgraf tercer, se sol·licita la reducció del percentatge de cessió de l'aprofitament lucratiu a cedir a l'Ajuntament de Sant Josep de sa Talaia al 11,036% del total del sòl lucratiu de l'Àrea d'Actuació.

B. RELACIÓ DE PROPIETARIS I INTERESSATS

Els propietaris interessats en el present projecte de reparcel·lació són:

Propietaris finca aportada número 1:

La senyora Catalina Costa Serra, amb DNI ***3713** i el senyor José Parejo Andrade amb DNI ***8208**, casats en règim de guanys, amb domicili en Carrer Jaén 1 Cala de Bou, parròquia de Sant Agustí des Vedrà, terme municipal de Sant Josep de sa Talaia 7.

Propietaris finca aportada número 2:

La senyora Catalina Costa Serra, amb DNI ***3713** i domicili en Carrer Jaén 17, Cala de Bou, parròquia de Sant Agutí des Vedrà, terme municipal de Sant Josep de sa Talaia.

C. DESCRIPCIÓ DE LES FINQUES APORTADES A la REPARCEL·LACIÓ

c.1 Determinació de drets

Finca aportada número 1. Propietat de la senyora Catalina Costa Serra i del senyor José Parejo Andrade en ple domini per meitats indivises que té la següent descripció:

“Porció de terra o solar per a edificació de mil cinc-cents metres quadrats de cabuda, procedent d'una altra que, al seu torn, procedia de la finca Cala de Bou, parròquia de Sant Agustí, terme de SANT JOSE. LÍMITS: Nord i Est: terrenys de **** **** ****; Sud, restant porció d'on es va segregar; i Oest: finca Baix des Pou den Muson, camí mitjançant per on aquesta porció té el seu accés.

Sobre la mateixa existeix construït el següent: HABITATGE UNIFAMILIAR COMPOST DE PLANTA BAIXA I PIS. La planta baixa està distribuïda en un saló menjador, una cuina, dues habitacions, un bany, una escala d'accés al pis superior, una cuina barbacoa i un garatge. La planta pis està distribuïda en dues habitacions i un bany. La planta baixa té una superfície construïda de 155,35 metres quadrats, dels quals 9,45 metres quadrats corresponen a la meitat del porxo cobert. La planta pis té una superfície de 46,18 metres quadrats. La totalitat de l'edificació ocupa sobre el terreny una superfície de 164,80 metres quadrats. La superfície total de l'habitatge és de 208,05 metres quadrats. LÍMITS: pels quatre punts cardinals amb la parcel·la en què s'assenteixi.

TÍTOL.- El solar els pertany en ple domini i per meitats indivises a la senyora Catalina Costa Serra i del senyor José Parejo Andrade per compra al senyor **** **** **** formalitzada escriptura de compravenda autoritzada pel Notari que va ser d'Eivissa, José Cerdà Gimeno, el 13 de març de 1978.

Les edificacions que es troben sobre aquesta parcel·la els pertanyen en virtut de Declaració d'Obra Nova Acabada autoritzada pel Notari que va ser de Sant Antoni, la senyora María Carmen de Diego Agüero, l'11 d'agost de 2008, número 749 de protocol.

INSCRIPCIÓ.- Inscrita en el Registre de la Propietat d'Eivissa número 2, al tom 1890, llibre 126 i 494, foli 83 i 125, finca registral 11.137 de Sant Josep de sa Talaia, inscripció 2a i 3a.

REFERÈNCIA CADASTRAL.- Té la referència cadastral 1848406CD5114N0001HK.

CÀRREGUES. Consta anotació d'expedient de legalitat urbanística número 03/13 seguit davant l'Ajuntament de Sant Josep de sa Talaia per la construcció d'un quart d'eines, tancat i cobert.

Finca aportada número 2. Propietat de la senyora Catalina Costa Serra, té la següent descripció:

“ROMANENT d'una PORCIÓ DE TERRA procedent de la finca CALA DE BOU situada en la parròquia de Sant Agustí, terme de Sant Josep de sa Talaia, la cabuda del qual després d'una segregació, ha quedat reduïda a trenta-nou àrees i trenta-set centiàrees. LIMITA: Nord, amb porció segregada i venuda; Aquest i Sud: amb terrenys de **** **** **** i Oest, amb terres de **** **** ****, camí mitjançant.

TÍTOL.- Li pertany quant a una quarta part per títol d'herència i lliurament de llegat de la senyora **** **** **** i les restants tres quartes parts en virtut de pacte successori formalitzat en escriptura autoritzada pel Notari d'Eivissa, senyora María Eugenia Roa Nónide, el 14 de juny de 2019, número 1581 de protocol.

INSCRIPCIÓ.- Inscrita en el Registre de la Propietat d'Eivissa número 2, al tom 2164, llibre 70 i 615, foli 94 i 183, finca registral 5.094 de Sant Josep de sa Talaia, inscripció 2a.

REFERÈNCIA CADASTRAL.- Té la referència cadastral 1848405CD5114N0001SK

CÀRREGUES. Afeccions fiscals.

D. PROPOSADA D'ADJUDICACIÓ DE FINQUES RESULTANTS

d.1 Descripció de les parcel·les resultants

PARCEL·LA 1

URBANA. Parcel·la de terreny o solar assenyalat amb el número 1 amb una superfície de cinc-cents metres quadrats de cabuda que forma part de la unitat d'actuació número 5.15.3 de Sant Josep de sa Talaia. El seu aprofitament urbanístic és de 174,00 m²

LIMITA: Nord, parcel·la o solar assenyalat amb el número 2; Sud: amb parcel·la d'ús dotacional; Est: amb terrenys que formen part de la unitat d'actuació 5.15.2; i Oest: amb Carrer Jaén.

PARCEL·LA 2

URBANA. Parcel·la de terreny o solar assenyalat amb el número 2 amb una superfície de cinc-cents metres quadrats de cabuda que forma part de la unitat d'actuació 5.15.3 de Sant Josep de sa Talaia. El seu aprofitament urbanístic és de 174,00 m²

LIMITA: Nord, parcel·la o solar assenyalat amb el número 3; Sud: parcel·la assenyalada amb el número 1; Est: amb terrenys que formen part de la unitat d'actuació 5.15.2; i Oest: amb Carrer Jaén.

PARCEL·LA 3

URBANA. Parcel·la de terreny o solar assenyalat amb el número 3 amb una superfície de cinc-cents metres quadrats de cabuda que forma part de la unitat d'actuació 5.15.3 de Sant Josep de sa Talaia. El seu aprofitament urbanístic és de 174,00 m²

LIMITA: Nord, parcel·la o solar assenyalat amb el número 4; Sud: parcel·la assenyalada amb el número 2; Est: amb terrenys que formen part de la unitat d'actuació 5.15.2; i Oest: amb Carrer Jaén.

PARCEL·LA 4

URBANA. Parcel·la de terreny o solar assenyalat amb el número 4 amb una superfície de cinc-cents metres quadrats de cabuda que forma part de la unitat d'actuació 5.15.3 de Sant Josep de sa Talaia. El seu aprofitament urbanístic és de 174,00 m²

LIMITA: Nord, parcel·la o solar assenyalat amb el número 5; Sud: parcel·la assenyalada amb el número 3; Est: amb terrenys que formen part de la unitat d'actuació 5.15.2; i Oest: amb Carrer Jaén.

PARCEL·LA 5

URBANA. Parcel·la de terreny o solar assenyalat amb el número 5 amb una superfície de mil un metres quadrats de cabuda que forma part de la unitat d'actuació 5.15.3 de Sant Josep de sa Talaia. El seu aprofitament urbanístic és de 348,34 m²

LIMITA: Nord, parcel·la o solar assenyalat amb el número 6; Sud: parcel·la assenyalada amb el número 4; Est: amb terrenys que formen part de la unitat d'actuació 5.15.2; i Oest: amb Carrer Jaén.

PARCEL·LA 6

URBANA. Parcel·la de terreny o solar assenyalat amb el número 6 amb una superfície de mil cinc-cents vint-i-nou metres quadrats amb vint-i-nou decímetres quadrats de cabuda que forma part de la unitat d'actuació 5.15.3 de Sant Josep de sa Talaia. El seu aprofitament urbanístic és de 532,30 m².

Sobre la mateixa existeix construït el següent: HABITATGE UNIFAMILIAR COMPOST DE PLANTA BAIXA I PIS. La planta baixa està distribuïda en un saló menjador, una cuina, dues habitacions, un bany, una escala d'accés al pis superior, una cuina barbacoa i un garatge. La planta pis està distribuïda en dues habitacions i un bany. La planta baixa té una superfície construïda de 155,35 metres quadrats, dels quals 9,45 metres quadrats corresponen a la meitat del porxo cobert. La planta pis té una superfície de 46,18 metres quadrats. La totalitat de l'edificació ocupa sobre el terreny una superfície de 164,80 metres quadrats. La superfície total de l'habitatge és de 208,05 metres quadrats. LIMITA: pels quatre punts cardinals amb la parcel·la en què s'assenteixi.

LIMITA: Nord, terrenys que formen part de la Unitat d'Actuació 5.15.1; Sud: parcel·la assenyalada amb el número 5; Est: amb terrenys que formen part de la unitat d'actuació 5.15.2; i Oest: amb Carrer Jaén.

PARCEL·LA 7. PARCEL·LA ÚS DOTACIONAL

Franja de terreny destinada a dotacions amb una superfície de cent vuit metres quadrats amb setanta-quatre decímetres quadrats

Confronta per l'Oest amb el carrer Jaén, pel Sud i Est amb terrenys que formen part de la unitat d'Actuació 5.15.2 i pel Nord amb la parcel·la 1.

PARCEL·LA 8. VORERES, VIALS I APARCAMENTS.

Franja de terreny amb superfície total de dos-cents noranta-sis amb quaranta-un metres quadrats destinada a voreres, vial i aparcament que discorre al llarg del carrer Jaén.

PARCEL·LA 9. ESPAI LLIURE D'ÚS PÚBLIC

Franja de terreny destinada a espai lliure d'ús públic amb una superfície de cinc-cents un metres quadrats amb vint-i-cinc decímetres quadrats que discorre al llarg del carrer Jaén destinada a espai lliure d'ús públic.

d.2 Adjudicació de les parcel·les resultants

A l'Ajuntament de Sant Josep de sa Talaia se li adjudiquen les parcel·les 1), 7), 8) i 9).

A la senyora Catalina Costa Serra se li adjudiquen les parcel·les 2), 3), 4) i 5)

A la senyora Catalina Costa Serra i al senyor José Parejo Andrade se'ls adjudica la parcel·la 6).

E. TAXACIÓ DELS DRETS, EDIFICACIONS, CONSTRUCCIONS QUE HAGIN D'EXTINGIR-SE EN EXECUCIÓ DEL PLA.

Conforme al que es disposa en l'article 80.1.g) de la LUIB han de taxar-se les plantacions, obres, edificacions, construccions, instal·lacions i millores que no es puguin conservar i que es valoraran amb independència del sòl havent de satisfer-se el seu import al propietari amb càrrec al projecte en concepte de despeses d'urbanització.

En el present projecte de reparcel·lació, conforme a l'autoritzat en l'article 34.1.a) del Reial decret legislatiu 7/2015, de 30 d'octubre, existeix acord subscrit entre els propietaris per a la valoració d'aquests elements pel que les eventuals compensacions s'efectuaran conforme a aquest acord.

F. COMPTE DE LIQUIDACIÓ PROVISIONAL.

Per a la determinació i quantificació de les aportacions econòmiques que corresponen a cada parcel·la, incloses les compensacions i indemnitzacions que, en el seu cas, hagin d'abonar-se, que han d'incloure's en el compte de liquidació provisional s'estarà a l'acord subscrit entre els propietaris a l'empara del que es disposa en l'article 34.1.a) del Reial decret legislatiu 7/2015, de 30 d'octubre

Quant a les quotes d'urbanització, no correspon incloure cap capítol sobre aquest tema atès que, d'acord amb la fitxa de la AA 5.15, que les deficiències de pavimentació en el viari d'accés i/o l'absència de clavegueram es farà per contribucions especials.

G. MEMÒRIA I COMPTE DETALLAT I JUSTIFICAT DE FIXACIÓ DE QUOTES D'URBANITZACIÓ.

Sobre la base de l'anteriorment exposat, això és, que conforme a la fitxa urbanística de les NNSS les deficiències de pavimentació en el viari d'accés i/o l'absència de clavegueram es farà per contribucions especials, no procedeix la fixació de quotes d'urbanització.

Sant Josep, agost, 2020

Àngels Planells Torres, advocada

José Torres Torres, arquitecte

H. MEMÒRIA DE VIABILITAT.

MEMÒRIA DE VIABILITAT ECONÒMICA DE L'ÀREA D'ACTUACIÓ 5.15.3 DE LES NNSS DE PLANEJAMENT MUNICIPAL DE SANT JOSEP DE SA TALAIA

DETERMINACIÓ DE L'APROFITAMENT URBANÍSTIC CORRESPONENT A L'ÀREA D'ACTUACIÓ 5.15.3

1.- MARCO GENERAL I NECESSITAT DE LA MEMÒRIA DE VIABILITAT ECONÒMICA.

La Memòria de Viabilitat Econòmica és un document jurídic-urbanístic i econòmic l'exigència del qual ve determinada en l'article 22.5 del Reial decret legislatiu 7/2015, de 30 d'octubre, pel qual s'aprova el text refós de la Llei del Sòl i Rehabilitació Urbana (TRLSRU) i la seva rellevància, com a document que ha d'acompanyar als instruments d'ordenació i execució de les actuacions urbanístiques, radica en la necessitat de garantir la rendibilitat que per al propietari ha de produir el desenvolupament de qualsevol actuació de transformació urbanística o actuació de dotació.

Conscients de la rellevància i necessitat de garantir als promotors la rendibilitat de les actuacions urbanístiques, el legislador balear incorpora a la Llei 12/2017, de 29 de desembre, les memòries de viabilitat econòmica a les quals es refereix de manera específica en l'exposició de motius d'aquesta Llei no sols com a instrument que busca assegurar la viabilitat de l'actuació econòmica en termes de rendibilitat, a més, com a instrument de suport a dos aspectes de gran transcendència en el desenvolupament urbanístic com són la millora de l'objectivitat en l'atribució dels aprofitament urbanístics als diferents sòls i l'optimització de la transparència pública en els sempre complexos processos de reclassificació i requalificació urbanística.

La present memòria de viabilitat econòmica ha d'entendre's com a mitjà per a l'aconseguir l'equilibri entre tots dos deures que l'article 29 de la Llei 12/2017, de 29 de desembre, els correspon als propietaris de sòl urbà, en concret, el repartiment equitatiu dels beneficis i càrregues derivades de l'ús i d l'edificabilitat atribuïdes pel planejament urbanístic i la cessió a l'ajuntament del 15% aprofitament lucratiu lliure de càrregues.

Deures que inexcusablement han d'anar nuats als principis al contingut bàsic i primari dels drets de propietat urbana sumats als principis bàsics de la reparcel·lació o compensació que, en el cas que ens ocupa, es tradueixen en què correspon als propietaris el 85% de l'aprofitament sent aquest aprofitament no el màxim apropiable, sinó al contrari el mínim apropiable pel propietari del sòl.

Dit d'una altra manera, qualsevol actuació urbanística, ja sigui de planejament, gestió o execució ha de garantir no sols la rendibilitat de l'actuació també que als promotors del sòl integrat en l'actuació se'ls atribueix el 85% de l'aprofitament urbanístic el que haurà de quedar degudament justificat en la memòria de viabilitat econòmica referida a l'actuació urbanística de què es tracti.

2.- JUSTIFICACIÓ DE LA MEMÒRIA DE VIABILITAT ECONÒMICA DE L'AA 5.15.3 DE PLANEJAMENT MUNICIPAL DE LES NNSS DE SANT JOSEP DE SA TALAIA-

2.1 Objecte de la memòria de viabilitat econòmica.

Forma part el present document del projecte de reparcel·lació de l'àrea d'actuació 5.15.3 de les NNSS de planejament municipal de Sant Josep de sa Talaia i té per objecte, d'una banda, determinar de la rendibilitat econòmica de l'actuació i, per un altre, la determinació de l'aprofitament urbanístic que ha de correspondre a l'Ajuntament de Sant Josep de sa Talaia en funció de l'actuació urbanística que correspongui i garantint sempre l'equilibri en l'atribució de l'aprofitament corresponent als promotors del sòl respecte de l'ordenació precedent.

2.2 Àrea d'actuació 5.15.3.

Donat el caràcter complementari del present document del projecte de reparcel·lació de l'àrea 5.15.3 no s'estima necessària la referència expressa a les determinacions que el planejament municipal de Sant Josep de sa Talaia estableix per a aquesta àrea d'actuació 5.15.3 ni qualsevol altra circumstància relativa a les superfícies, usos, etc. constant tots aquests antecedents en la memòria del projecte de reparcel·lació del qual aquest document forma part.

2.3 Identificació de la mena d'actuació urbanística.

Tant el RDL 7/2015, de 30 d'octubre, com la Llei 12/2017, 29 de desembre, d'urbanisme de les Illes Balears contemplen diverses modalitats d'actuacions de transformació urbanística fixant-se en cadascuna d'aquestes modalitats d'actuació de transformació diferents deures i càrregues (també drets) el compliment dels quals correspon assumir els propietaris de sòl inclòs en alguna d'aquestes actuacions de transformació urbanística.

Així les coses, a fi de determinar els deures que als quals han de donar compliment els propietaris del sòl integrat en l'AA 5.15.3 es fa necessari identificar el tipus d'actuació urbanística en la qual ens trobem sent necessari a tal fi fer referència al que es disposa en l'article 23.2 de la Llei 12/2017, de 29 de desembre, que estableix:

“2. Actuacions de transformació urbanística. Són les que afecten un conjunt de parcel·les, localitzades en sòl urbà o urbanitzable, la finalitat de les quals és transformar l'espai urbanístic preexistent, conforme a les determinacions del nou planejament. Es distingeixen les situacions següents:

a) Actuació de nova urbanització: és aquella que habilita per a la transformació completa de la seva situació originària rural a la final de sòl urbanitzat. L'àmbit espacial d'aquest tipus d'actuació és el d'un sector de sòl urbanitzable delimitat en el pla general.

b) Actuació de renovació urbana: és aquella que habilita per a la transformació completa de la situació del teixit urbà originari i la renovació integral de la seva urbanització, entenent com a tal la que implica la reurbanització general del seu àmbit de sòl amb demolició pràcticament total de les edificacions preexistents i complet redisseny i reimplantació dels seus serveis urbanístics. L'àmbit espacial d'aquest tipus d'actuació és el d'una unitat d'actuació localitzada en sòl urbà delimitada en el pla d'ordenació detallada corresponent.

c) Actuació de dotació: és aquella que habilita per a l'obtenció en el sòl urbà de parcel·les dotacionals en proporció als increments d'aprofitament que el planejament atribueixi a determinades parcel·les concretes en els termes establerts en el paràgraf següent d'aquest apartat i sempre que no sigui necessària la reforma integral de la urbanització. L'àmbit espacial d'aquest tipus d'actuació s'ha de delimitar com una unitat d'actuació, contínua o discontínua, en el sòl urbà i que s'ha d'identificar mitjançant el procediment de reparcel·lació voluntària i d'acord amb els criteris establerts en els articles 78.4 i 90, respectivament, d'aquesta llei, en el moment de l'execució del planejament.

Les parcel·les que conformen aquestes actuacions de dotació han de ser de dos tipus: d'una banda, parcel·les lucratives a les quals el planejament els atribueixi un increment d'aprofitament urbanístic produït per un augment de l'edificabilitat, de la densitat d'habitatges i/o un canvi d'ús global, respecte de l'establert en el planejament anterior; i d'una altra, parcel·les destinades a dotacions públiques, dimensionades en proporció a l'increment de l'aprofitament esmentat atribuït a les parcel·les lucratives.

d) Actuació de reforma interior: és aquella que habilita per a la modificació, renovació i reurbanització d'un àmbit concret del sòl urbà i que pot contenir al seu torn altres tipus d'actuacions urbanístiques, excepte les de nova urbanització, en els termes establerts en els articles 130 i 131 d'aquesta llei. L'àmbit espacial d'aquest tipus d'actuació requereix la delimitació geomètrica en el sòl urbà del pla general i l'ordenació detallada s'estableix mitjançant la formulació d'un pla especial de reforma interior.

Quan l'àmbit espacial de la reforma interior abasta, a més de l'objectiu de resoldre l'obsolescència funcional existent, la intervenció en zones de vulnerabilitat social generalitzada, es denomina “actuació de regeneració urbana.”

En atenció al fet que els terrenys inclosos en l'AA 5.15.3 compten amb els serveis urbanístics bàsics exigits per l'article 22 de la Llei 12/2017, de 29 de desembre, sense que sigui necessària cap actuació dirigida a la renovació o reforma de la urbanització i, a més, que la fitxa urbanística de l'AA 5.15.3 no difereix el desenvolupament de l'àmbit a la prèvia tramitació d'un projecte d'urbanització per a la dotació d'aquests serveis urbanístics indicant-se únicament, quant a la dotació de determinats serveis urbanístics, que haurà de fer-se simultàniament a l'execució de les obres o, en el seu cas, mitjançant la tramitació del corresponent expedient de contribucions especials es conclou que ens trobem davant una actuació de dotació.

3. CÀRREGUES DERIVADES DE L'ACTUACIÓ DE DOTACIÓ.

Determinada el tipus d'actuació de referència, corresponen determinar el règim dels deures dels propietaris del sòl urbanitzat en actuacions d'aquest tipus que ve previst en l'article 23.3 de la Llei 12/20017, de 29 de desembre. No obstant això i atès que l'objecte de la present la memòria de viabilitat és la quantificació de l'aprofitament que correspon a l'Administració ens referirem a l'obligació prevista en l'article 3.c) de l'esmentat article 26 que disposa:

d) Cedir el sòl lucratiu lliure de càrregues d'urbanització corresponent al 15% de l'aprofitament urbanístic que comportin les diferents actuacions assenyalades en el primer paràgraf d'aquest punt 3.

En tot cas, en les actuacions de dotació, les persones propietàries de les parcel·les edificables sotmeses a aquest règim cediran aquest percentatge només sobre l'increment de l'aprofitament establert pel nou pla respecte a l'atribuït pel planejament anterior.

No obstant l'anterior i justificat sobre la base del resultat de la memòria de viabilitat econòmica, el planejament urbanístic podrà reduir fins al 5% aquest percentatge quan siguin actuacions de transformació urbanística vinculades a actuacions de rehabilitació o de renovació urbana amb un excés de càrregues respecte a la mitjana d'actuacions de transformació del municipi, o quan l'àmbit es destini predominantment a dotacions públiques.

Així mateix, el planejament urbanístic podrà incrementar de manera justificada el percentatge previst anteriorment fins al 20% en aquells casos en què el valor de les parcel·les resultants sigui considerablement superior al de les altres en la mateixa categoria de sòl.

4. DETERMINACIÓ DE L'APROFITAMENT SUBJECTIU I CONCRECIÓ DEL PERCENTATGE DE CESSIÓ A l'AJUNTAMENT DE SANT JOSEP DE SA TALAIA.

A fi de determinar l'increment d'aprofitament establert pel nou pla respecte a l'atribuït pel planejament anterior hem de partir de l'existència d'un aprofitament materialitzat amb anterioritat a l'entrada en vigor de les Normes Subsidiàries de Planejament Municipal i, per tant, ja patrimonializat pels propietaris en virtut de l'anterior planejament.

Aquestes superfícies ja patrimonialitzades es lleven de l'aprofitament corresponent a l'àrea d'actuació determinat per les vigents NNSS per haver estat obtingudes sobre la base d'un planejament anterior de manera que, tractant-se d'una actuació de dotació, per al càlcul de l'aprofitament lucratiu que correspon a l'Ajuntament de Sant Josep de sa Talaia es considerarà com a increment la diferència entre l'aprofitament resultant de l'Estudi de Detall de l'AA 5.15.3 menys l'aprofitament ja materialitzat conforme al planejament anterior

Hipòtesi que s'acull com més favorable per a l'Ajuntament de Sant Josep de sa Talaia perquè si bé el planejament precedent atribuïa al sòl inclòs en l'AA 5.15.3 un major aprofitament aquest no va arribar a materialitzar-se.

4.1. Determinació de l'increment d'aprofitament resultant de les Normes Subsidiàries.

Conforme a l'assenyalat en l'apartat anterior, es considerarà, a l'efecte de la determinació de l'increment de l'aprofitament, el resultat de llevar de l'aprofitament fixat en les NNSS per a l'AA 5.15.3 l'edificabilitat patrimonialitzada pels propietaris sobre la base del planejament anterior.

Així, tenim les següents edificacions autoritzades i executades sobre la base del planejament anterior, i, per tant, patrimonializatzades pels propietaris:

Habitatge unifamiliar amb referència cadastral 1848406CD5114N0001HK amb una superfície construïda de 208,05 m². Autoritzada per la llicència d'obres 132/79.

Superfície que se sostraurà de l'aprofitament fixat per a l'AA 5.15.3 per estar ja materialitzat/patrimonialitzat considerant-se increment el restant aprofitament.

4.2. Quantificació de l'increment d'aprofitament resultant de les Normes Subsidiàries. Aprofitament subjectiu. Concreció del percentatge de cessió a l'Ajuntament

En les actuacions de dotació, que és el supòsit en el qual ens trobem com ha quedat degudament acreditat, l'apartat d del punt 3 de l'article 29 fixa com a percentatge destinat a cessió el 15% de l'aprofitament urbanístic objectiu sobre l'increment de l'aprofitament establert pel nou pla respecte a l'atribuït pel planejament anterior.

O cosa que és el mateix, i així ha estat establert per la pacífica i constant jurisprudència, correspon als propietaris del sòl inclòs en l'àmbit de l'actuació de dotació l'aprofitament corresponent al 85%, la qual cosa constitueix no el màxim apropiable, sinó al contrari el mínim apropiable pel propietari del sòl.

Els càlculs incorporats al present projecte, apartat a.4, llancen els següents valors de repercussió mitjana dels solars urbanitzats destinats als usos considerats en aquesta memòria (habitatge unifamiliar aïllat):

|

Parcel·la |

Superfície parcel·les |

Edificabilitat |

Aprofitament en m2 |

Repercussió sòl |

Valor Urbanístic |

|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

1 |

500,00 |

0,348 |

174,00 |

775,92 |

135.009,32 € |

|

2 |

500,00 |

0,348 |

174,00 |

775,92 |

135.009,32 € |

|

3 |

500,00 |

0,348 |

174,00 |

775,92 |

135.009,32 € |

|

4 |

500,00 |

0,348 |

174,00 |

775,92 |

135.009,32 € |

|

5 |

1.001,00 |

0,348 |

348,35 |

775,92 |

270.288,66 € |

|

6 |

1.529,60 |

0,348 |

532,30 |

|

736.078,93 € |

|

Urbanització |

|

|

|

|

-108.846,55 € |

|

|

4.530,60 |

|

1.576,65 |

|

1.437.558,33 € |

|

|

|

|

|

|

|

|

Habitatge construït amb anterioritat a les NNSS |

|

-537.496,69 € |

|||

|

Balanç |

|

|

|

|

900.061,64 € |

|

TAULA RESUM D'ATRIBUCIÓ D'APROVITAMENTS

|

|

|---|---|

|

Valor del 100% de l'increment de l'aprofitament |

900.061,64 € |

|

85% de l'aprofitament corresponent als propietaris del sòl |

765.052,39 € |

|

15% de l'aprofitament corresponent a l'Ajuntament de Sant Josep de sa Talaia |

135.009,25 € |

En conclusió, s'atribueix a l'Ajuntament de Sant Josep de sa Talaia sòl per valor de 135.009,25 € el que, en el cas de la reparcel·lació de l'AA 5.15.3, es tradueix en l'adjudicació a l'Ajuntament de Sant Josep de sa Talaia en concepte d'aprofitament urbanístic de la parcel·la designada com a número 1 del projecte de parcel·lació.

Sant Josep, agost, 2020

Àngels Planells Torres, advocada

José Torres Torres, arquitecte

I. DOCUMENTACIÒ GRÀFICA

(IMATGE 1)

Documents adjunts

- Aquesta versió HTML se mostra només a efectes de consulta i no té validesa legal per una versió oficial i autèntica consulti la versió PDF.