- Inicio

- > BOIB, Boletín Oficial

- > BOIB Núm. 028 - 4 / Marzo / 2023

- > Pág. 11373 a 11382

Sección V. Anuncios

Subsección segunda. Otros anuncios oficiales

AYUNTAMIENTO DE SANTANYÍ

Núm. 158866

Información pública de la estructura de costes del contrato del servicio de recogida y transporte de residuos del municipio de Santanyí

-

Contenido, oficial y auténtico, de la disposición:

Versión PDF

Versión PDF

Texto

A efectos de lo dispuesto en el artículo 9.7 del Real Decreto 55/2017, de 3 de febrero, por el que se desarrolla la Ley 2/2015, de 30 de marzo, de desindexación de la economía española, y por lo que se refiere al contrato del servicio de recogida y transporte de residuos del municipio de Santanyí, se somete la siguiente propuesta de estructura de costes al trámite de información pública por un plazo de 20 días, a efectos de alegaciones o reclamaciones.

1. OBJETO

2. MARCO NORMATIVO

3. DESARROLLO DE LA PROPUESTA DE LA ESTRUCTURA DE COSTES

3.1. Operadores económicos del sector

3.2. Estructura de costes del servicio

3.3. Justificación de los costes revisables

3.3.1. Costes de personal

3.3.2. Costes de servicios de mantenimiento y reparación

3.3.3 Costes de carburantes y lubricantes

4. IDENTIFICACIÓN DE LOS ÍNDICES DE REVISIÓN

4.1. Identificación del índice de revisión para los costes de mano de obra

4.2. Identificación del índice para los costes de mantenimiento y reparación

4.3. Identificación del índice de revisión para los costes de carburantes y lubricantes

5. PROPUESTA DE FÓRMULA DE REVISIÓN DE PRECIOS

6. PERIODO DE RECUPERACIÓN DE LA INVERSIÓN

6.1. Cálculo del periodo de recuperación de la inversión

6.2. Período de recuperación

6.3. Inversión de maquinaria

1. OBJETO

El objeto del presente informe es la formulación de una propuesta de estructura de costes y de revisión de precios del servicio de recogida y transporte de residuos del municipio de Santanyí en virtud del Real Decreto 55/2017, de 3 de febrero, por el que se desarrolla la Ley 2/2015, de 30 de marzo, de desindexación de la economía española.

2. MARCO NORMATIVO

El RD 55/2017, de 3 de febrero por el que se desarrolla la Ley 2/2015, de 30 de marzo, de desindexación de la economía española, establece una nueva metodología para las revisiones de precios, con el objetivo de la desindexación en los contratos del sector público en el Índice de Precios de Consumo (IPC).

En el caso concreto que nos ocupa, para contratos de servicios, el artículo 9. del RD 55/2017 establece lo siguiente:

"Procederá la revisión periódica y predeterminada de dichos precios, transcurridos dos años desde la formalización del contrato y ejecutado al menos el 20 por ciento de su importe, cuando concurran acumulativamente las siguientes circunstancias:

a) Que el período de recuperación de la inversión del contrato sea igual o superior a cinco años, justificado conforme al criterio establecido en el artículo 10.

b) Que así esté previsto en los pliegos, que deberán detallar la fórmula de revisión aplicable.”

El RD 55/2017 establece las siguientes condiciones para las revisiones de precios:

- Justificar su procedencia al expediente de contratación.

- El órgano de contratación establecerá en los pliegos la fórmula de revisión de precios aplicable que, se determinará en función de la esencia del contrato y de la estructura y evolución de los costes de la actividad que conforma su objeto.

- No podrá modificarse durante la vigencia del contrato.

- Se aplicará en cada fecha periódica determinada respecto a la fecha de formalización del contrato.

- Se vinculará a los costes directos, indispensables y significativos para el cumplimiento del objeto del contrato, los cuales deben representar al menos el 1% de valor íntegro de la actividad y no estar sometidos al control del contratista.

- No serán revisables los costes asociados a las amortizaciones, los costes financieros, los costes generales o de estructura, ni el beneficio industrial.

- El incremento repercutible de los costes de mano de obra no podrá ser superior al incremento experimentado por la retribución personal al servicio del sector público, con conformidad a las Leyes de Presupuestos Generales del Estado.

Además, establece que para la aplicación de la fórmula deberán haber pasado 2 años a partir de la formalización del contrato y, ejecutado al menos un 20% de su importe, excepto para contratos de gestión de servicios públicos y podrán ser tanto al alza como a la baja.

Frente a este contexto, el desarrollo reglamentario establece unos principios a los que deben sujetarse todas las variaciones de valores monetarios motivadas por variaciones de costes:

- Principio de referenciación a costes, de acuerdo con el que será necesario tomar como referencia la estructura de costes de la actividad y ponderar los diferentes componentes de costes indispensables para la correcta realización de la actividad en función de su peso relativo en el valor de la misma.

- Principio de eficiencia y buena gestión empresarial, que implica que únicamente podrán trasladarse al precio las variaciones de costes que hubieran sido asumidos por una empresa eficiente y bien gestionada, identificada atendiendo a las mejores prácticas en el sector.

De este modo, tal y como establece el citado RD 55/2017 en el artículo 4., se ha solicitado la remisión de su estructura de costes a cinco operadores económicos del sector, todos ellos con implantación estratégica en la isla de Mallorca.

A partir de la información suministrada por estos operadores, se ha elaborado una propuesta de estructura de costes para la actividad, a fin de poder someter ésta a un trámite de información pública por un plazo de 20 días previo a la aprobación de los pliegos y posterior remisión de la propuesta de esta estructura de costes a la Junta Consultiva de Contratación Administrativa del Gobierno de las Islas Baleares para su informe.

3. DESARROLLO DE LA PROPUESTA DE LA ESTRUCTURA DE COSTES

El servicio de recogida y transporte de residuos conforma un proceso global integrado en un mismo contrato, con el objetivo de garantizar la vinculación de las diferentes partes del proceso de forma sinérgica y complementaria.

De conformidad con lo previsto en el artículo 3 del RD 55/2017 relativo al principio de referenciación en costes, todo régimen de revisión deberá tomar como referencia la estructura de costes de la actividad, ponderando cada componente de costes en función de su peso relativo en el valor íntegro de esta actividad, entendiendo este valor como el precio global del contrato, al hacer referencia al ámbito de la contratación pública.

En consecuencia, los elementos y ponderación que forman parte de la estructura de costes y de la consiguiente fórmula de revisión, han sido determinados en función de los requerimientos del RD 55/2017, de 3 de febrero, por el que se desarrolla la Ley 2 / 2015, considerando las respuestas de operadores representativos del sector que han facilitado las estructuras de costes referidas para la globalidad del servicio.

3.1. Operadores económicos del sector

Se ha solicitado la remisión de la estructura de costes a cinco operadores económicos del sector, con el objeto de poder elaborar una propuesta de estructura de costes de la actividad, de acuerdo con lo estipulado en el artículo 9.7 del RD 55/2017, de 3 de febrero, en el que se exige la remisión de la estructura de costes de cinco operadores, tendiendo así al principio de eficiencia y buena gestión empresarial.

A continuación se relacionan los mismos, entre los más representativos del sector y con implantación en el ámbito geográfico de la isla de Mallorca, tanto por su nivel de eficiencia y gestión, como por su volumen de actividad, a los que les ha sido solicitada su estructura de costes vinculada a la actividad objeto del contrato:

|

|

FERROVIAL |

COEXA |

FCC |

MELCHOR MASCARÓ |

LUMSA |

Promedio |

|---|---|---|---|---|---|---|

|

1. COSTES DE PERSONAL |

70,42 % |

63,72% |

74,00 % |

71,70 % |

74,00 % |

70,77 % |

|

2. COSTES DE BIENES Y SERVICIOS |

17,61 % |

25,92% |

15,00 % |

17,30 % |

15,00 % |

18,17 % |

|

2.1. CostEs variables de maquinaria y equipos |

12,78 % |

16,23% |

10,00 % |

10,00 % |

10,00 % |

11,80 % |

|

a) Mantenimiento y reparaciones |

7,68 % |

9,58% |

6,00 % |

6,00 % |

6,00 % |

7,05 % |

|

b) Carburantes y lubricantes |

5,10 % |

6,65% |

4,00 % |

4,00 % |

4,00 % |

4,75 % |

|

2.2. Costes fijos de maquinaria y equipos |

0,69 % |

0,61% |

0,90 % |

1,00 % |

0,90 % |

0,82 % |

|

a) Seguros, tasas e impuestos |

0,69 % |

0,61% |

0,90 % |

1,00 % |

0,90 % |

0,82 % |

|

2.3. Otros costes |

4,14 % |

9,08% |

4,10 % |

6,30 % |

4,10 % |

5,54 % |

|

a) Suministros |

1,84 % |

3,59% |

0,80 % |

1,90 % |

0,80 % |

1,79 % |

|

b) Instalaciones y mantenimiento |

1,45 % |

2,63% |

1,80 % |

3,30 % |

1,80 % |

2,20 % |

|

c) Aplicaciones informáticas |

0,35 % |

1,85% |

0,50 % |

0,50 % |

0,50 % |

0,74 % |

|

d) Vestuario personal |

0,50 % |

1,01% |

0,40 % |

0,60 % |

0,40 % |

0,58 % |

|

d) Otros |

- |

- |

0,60 % |

- |

0,60 % |

0,60 % |

|

3. AMORTIZACIONES |

11,97 % |

10,36% |

11,00 % |

11,00 % |

11,00 % |

11,07 % |

|

|

100,00 % |

100,00% |

100,00 % |

100,00 % |

100,00 % |

|

3.2. Estructura de costes del servicio

Para obtener una estructura de costes global es preciso disponer de datos comparables entre sí, para que las partidas que forman la estructura presenten una conceptualización y composición similar. Así, cada componente de la estructura de costes debe ser comparable entre las diferentes empresas consideradas.

A partir de esta información se diseña una estructura donde se incorporan aquellos costes más representativos indispensables de la actividad a partir de datos siempre comparables y desagregados en la mayor medida posible, según lo establecido en el RD 55/2017.

De este modo, una vez analizada la estructura de costes de los operadores económicos y contrastes con el estudio económico específico de la licitación, se determina que no existen diferencias sustanciales entre los diferentes valores ponderados por lo que se estiman correctos los propuestos por el mismo estudio. Esta estructura de costes imprescindibles para realizar la actividad que conforma el servicio de limpieza viaria sería la siguiente:

|

Estructura de costes |

Estudio económico |

Promedio operadores |

Revisable |

|---|---|---|---|

|

1. COSTES DE PERSONAL |

65,71% |

70,77% |

Si |

|

2. COSTES DE BIENES Y SERVICIOS |

|

|

|

|

2.1. Costes variables de maquinaria y equipos |

|

|

|

|

a) Mantenimiento y reparaciones |

7,93% |

7,05% |

Si |

|

b) Carburantes y lubricantes |

8,59% |

4,75% |

Si |

|

2.2. Costes fijos de maquinaria y equipos |

0,67% |

0,82% |

No |

|

2.3. Otros costes |

3,27% |

5,54% |

No |

|

3. 3. AMORTIZACIONES |

13,84% |

11,07% |

No |

|

|

100,00% |

100,00% |

|

Las diferencias observadas responden a los siguientes motivos:

a) Los operadores económicos incluyen dentro de “costes de personal” toda una serie de categorías profesionales relacionadas con el mantenimiento y la reparación de maquinaria (mecánico, encargado de taller, oficial de taller, etc.). El estudio económico para calcular el coste del servició no incluye tales categorías, ya que se incluyen en los cálculos que hacen referencia a los “costes de maquinaria”. Dado que los operadores económicos disponen en plantilla de las categorías citadas anteriormente y que el estudio económico incluye los costes derivados dentro de “mantenimiento y reparaciones” y “combustibles y lubricantes”, se producen las diferencias en las ponderaciones.

b) La diferencia observada en la categoría “amortizaciones” se origina por las necesidades del contrato de hacer frente a una fuerte inversión en medios materiales (vehículos recolectores), hecho que provoca un incremento en la ponderación de valores.

Por lo tanto, según lo dispuesto en el RD 55/2017, no serán revisables y por tanto, no se incluirán en la fórmula de revisión de precios los costes siguientes:

- Otros costes:

o Suministros

o Mantenimiento de las instalaciones

o Vestuario personal

o Aplicaciones informáticas

- Amortizaciones (maquinaria, instalaciones, etc.)

- Costes fijos de maquinaria y equipos:

o Seguros e impuestos

Por lo tanto, los costes a incorporar a la fórmula de revisión de precios cumplen con lo definido en el artículo 3 del RD 55/2017, que observa el principio de referenciación de costes, según el cual la revisión del precio que remunera una actividad reflejará la evolución de los costes que han incurrido para realizar la actividad.

Al mismo tiempo se cumplen las dos reglas que se establecen para admitir la inclusión de costes en los regímenes de revisión:

a) La regla de la relación directa, por lo que sólo se han considerado los costes directamente asociados a la actividad, retribuida por el precio objeto de revisión.

b) La regla de la indispensabilidad, por lo que de entre todos los costes directamente asociados a la actividad retribuida por el precio objeto de revisión, sólo se han tenido en cuenta los indispensables para su realización.

3.3. Justificación de los costes revisables

3.3.1. Costes de personal

El coste de personal constituye el componente económico más relevante de la estructura de costes de la actividad de recogida y transporte de residuos. Esta partida incorpora conceptos como todas las retribuciones a los trabajadores (salario base, antigüedad, diferentes tipos de pluses, complementos, etc.), además de todas las cotizaciones de la empresa a la Seguridad Social por los conceptos de contingencias comunes, contingencias profesionales, desempleo, formación profesional y Fondo de Garantía Salarial.

Se trata de elementos que, si bien se encuentran claramente especificados en los correspondientes convenios colectivos, no resulta fácil cuantificar la evolución al encontrarse relacionados directamente con la composición de la estructura de la plantilla según su categoría profesional, antigüedad, tipologías contractuales, número de trabajadores, etc., en cada momento del contrato.

Por otra parte, estos costes salariales vienen condicionados por los convenios colectivos particulares aplicables a la actividad que nos ocupa, en los que opera la subrogación del personal cuando se efectúa un cambio de entidad prestataria de estos servicios públicos. Esto implica que el coste salarial a pagar por las empresas para el total de la plantilla viene determinado por los convenios colectivos pactados.

Mediante la negociación colectiva, las organizaciones empresariales y sindicales acuerdan las condiciones de trabajo y modelos de producción para mejorar la eficiencia del trabajo y las condiciones laborales, por lo que los salarios evolucionan de forma paralela a la coyuntura económica y a otros convenios del sector mediante cláusulas de variación salarial en los diferentes convenios.

Esta evolución, dependiente a su vez de circunstancias, factores económicos y políticos, les confiere un grado elevado de incertidumbre fuera del ámbito de influencia de los operadores del sector.

En definitiva, los costes de mano de obra constituyen un coste indispensable con una variación recurrente, pudiendo ser trasladada a la fórmula de revisión a utilizar. Al menos, tal como determina el RD 55/2017, el traslado de la fórmula tendrá como límite máximo el incremento experimentado por la retribución del personal al servicio del sector público, conforme a las Leyes de Presupuestos Generales del Estado.

3.3.2. Costes de mantenimiento y reparación

Los componentes de tecnificación y mecanización de los servicios de recogida de residuos son cada vez mayores, lo que implica que el coste de mantenimiento y reparación de la maquinaria y equipos constituya un elemento fundamental para la prestación óptima del servicio.

Por lo tanto, son imprescindibles las tareas de mantenimiento preventivo y correctivo frente averías que generarán gastos proporcionales al uso que realizan los equipos durante la prestación.

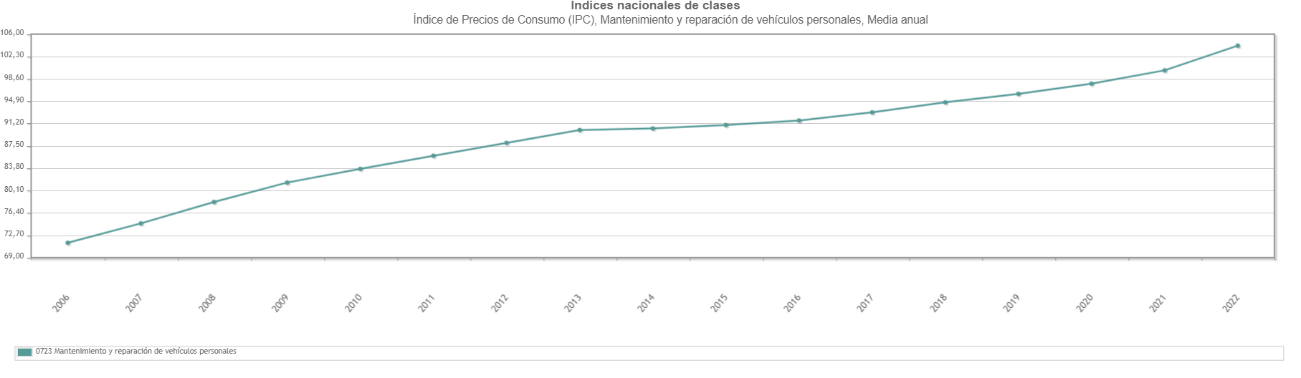

Estas tareas de mantenimiento dependerán de la evolución de un sector externo, el comportamiento dependerá de la oferta y demanda inherente y, en consecuencia, no se encuentra sometido al control de los operadores del sector objeto de este contrato, con un comportamiento creciente en los últimos años, tal como puede observarse en el siguiente gráfico.

Gráfico 1. Evolución IPC “Mantenimiento y reparación de vehículos personales 2015-2022. Fuente: INE

De este modo, los costes de servicios de mantenimiento y reparaciones también constituyen un coste imprescindible y presentan una variación recurrente determinada por factores exógenos a las empresas. Por lo tanto, se considera oportuno que sea trasladado a la fórmula de revisión.

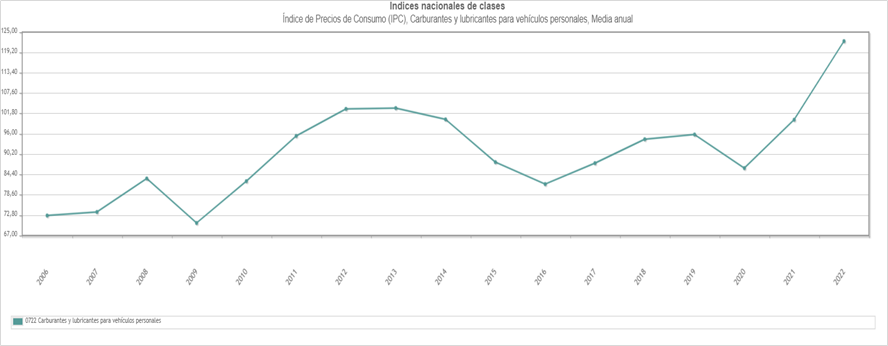

3.3.3. Costes de carburantes y lubricantes

El gasto de carburante dependerá de su precio y de su consumo. En referencia al consumo, éste dependerá del uso y mantenimiento correcto de la maquinaria por parte de las empresas y, por lo tanto, no procede que exista vinculación a la revisión por este motivo.

No obstante, respecto a los precios, la evolución del coste de los carburantes y lubricantes son inciertos en función de los diferentes factores políticos y económicos.

Además del precio del petróleo se deben considerar como factores clave que influyen en el precio de los carburantes, otros elementos de índole nacional, como la tributación, que puede variar en función de circunstancias económicas del país, o de diferentes aspectos normativos a través de varias administraciones y en materias variadas, como puede ser la legislación medioambiental.

Así pues, en el gráfico que se muestra a continuación se puede observar la gran variabilidad que presenta su precio en el histórico del INE desde enero de 2015 hasta la fecha que ha servido de base para la confección de este informe.

Gráfico 2. Evolución IPC “Carburantes y lubricantes para vehículos personales 2015-2022. Fuente: INE

Gráfico 2. Evolución IPC “Carburantes y lubricantes para vehículos personales 2015-2022. Fuente: INE

Los costes de carburantes y lubricantes presentan una variación que es recurrente y determinada por factores exógenos a las empresas y, por tanto, se considera que se debe trasladar a la fórmula de revisión.

4. IDENTIFICACIÓN DE LOS ÍNDICES DE REVISIÓN

El artículo 7 del RD 55/2017 determina los principios para el establecimiento de fórmulas en las revisiones periódicas y predeterminadas, indicadas anteriormente.

En cumplimiento de este artículo, se han seleccionado índices procedentes de organismos especializados, en especial los del Instituto Nacional de Estadística y el Ministerio de Trabajo y Seguridad Social, Subdirección General de Estadística, siendo de consulta pública, gratuita y no modificables por un operador económico.

Se considera una selección adecuada de estos índices, justificada por desagregar los costes al máximo, evitando así la indexación genérica a IPC, utilizando índices específicos que son elaborados por entidades reconocidas en base a la evolución real del mercado.

En base a estas consideraciones, los índices escogidos para la revisión de cada uno de los costes revisables se expresan a continuación.

4.1. Identificación del índice de revisión para los costes de mano de obra

Se propone como índice de revisión para los costes de mano de obra los acuerdos firmados en el “Convenio colectivo del sector de limpieza pública viaria, riegos, recogida domiciliaria de basuras, limpieza de playas, tratamiento y eliminación de residuos, recogida selectiva, puntos verdes, “deixalleries”, puntos limpios y plantes de reciclaje”.

A partir del tercer año se aplicará la revisión de precios según las tablas salariales del convenio y según las especificaciones del pliego de cláusulas administrativas particulares (PCAP).

4.2. Identificación del índice para los costes de mantenimiento y reparación

Se propone como índice de revisión por los costes de servicios de mantenimiento y reparación a la variación a nivel estatal del índice nacional de la clase "Servicios de Mantenimiento y reparaciones", publicado por el Instituto Nacional de Estadística.

4.3. Identificación del índice de revisión para los costes de carburantes y lubricantes

Se propone como índice de revisión por los costes de carburantes y lubricantes a la variación a nivel estatal del índice nacional de la clase "Carburantes y lubricantes", publicado por el Instituto Nacional de Estadística.

5. PROPUESTA DE FÓRMULA DE REVISIÓN DE PRECIOS

La fórmula de revisión de precios que se propone a continuación será aplicable exclusivamente bajo los siguientes requisitos:

a) Debe haber transcurrido dos años desde la formalización del contrato.

b) Debe haberse ejecutado al menos el 20% del importe del contrato.

c) La revisión sólo podrá tener lugar en el período de recuperación de la inversión del contrato.

Esta fórmula incluye exclusivamente los componentes determinados de la fórmula de revisión del presente documento:

|

1. COSTES DE PERSONAL |

|---|

|

2. COSTES DE BIENES Y SERVICIOS CORRIENTES |

|

a) Mantenimiento y reparaciones |

|

b) Carburantes y lubricantes |

El contrato se entenderá realizado a riesgo y ventura del adjudicatario. El Ayuntamiento no realizará concesiones ni concederá exenciones no contempladas expresamente en el pliego de condiciones.

A los efectos de asegurar el mantenimiento del equilibrio económico del contrato, el precio de la adjudicación podrá ser revisado mediante una fórmula polinómica que contemple proporcionalmente los costes laborales, el precio de mantenimiento, reparaciones, de carburantes y lubricantes.

El adjudicatario deberá solicitar la revisión de precios al Ayuntamiento mediante instancia, acompañando las certificaciones justificativas.

El precio podrá ser objeto de revisión siempre y cuando se hubiese ejecutado, al menos, en el 20% de su importe, y hubiese transcurrido dos años desde su formalización. En todo caso no se consideran revisables los costes asociados a las amortizaciones, los costes financieros, los gastos generales o de estructura ni el beneficio industrial.

En base a la estructura de costes del estudio económico del contrato, resulta la siguiente:

|

Costes de personal (A) |

Costes de explotación material |

Costes no revisables (E) |

|||

|---|---|---|---|---|---|

|

Mantenimiento (B) |

Combustible (C) |

Costes fijos |

Otros costes |

Amortización |

|

|

65,71 % |

7,93 % |

8,59 % |

0,67 % |

3,27 % |

13,84 % |

|

|

|

|

17,78 % |

||

Los precios del contrato serán revisados con carácter anual a partir del segundo año, a contar desde la formalización del contrato, mediante una fórmula confeccionada en base a la estructura de costes de la empresa adjudicataria y los indicadores previstos en la fórmula.

Es decir, en los dos primeros años de duración del contrato desde su formalización el precio no será objeto de revisión. A partir de la primera revisión, el contrato será revisable anualmente, siempre de acuerdo con lo previsto en el artículo 103 de la LCSP.

La fórmula de revisión del precio del contrato será la siguiente:

Kt = (A • ΔP) + (B • ΔC) + (C • ΔD) + E

Kti = (0,6571 x (Pi/P0)) + (0,0793 x (Ci/C0)) + (0,0859 x (Di/D0)) + 0,1778

Donde:

- Kt = Coeficiente de revisión del precio de adjudicación en el momento de ejecución t.

- A= % de gasto de personal

- B= % de gasto de mantenimiento y reparaciones

- C= % de gasto de carburantes y lubricantes

- E= % de costes no revisables

- ΔP = Incremento en el período objeto de revisión de los costes laborales, de acuerdo con el incremento que haya sufrido el convenio sectorial de aplicación.

- ΔC = Incremento en el período objeto de revisión de los costes de mantenimiento y reparaciones, de acuerdo con el incremento que haya sufrido el precio, según los datos proporcionados por el informe de Servicios de mantenimiento y reparación para la variación estatal del índice de Clase Nacional "Servicios de mantenimiento y reparación", publicado por el Instituto Nacional de Estadística.

- ΔD = Incremento en el período objeto de revisión de los costes de combustible, de acuerdo con el incremento que haya sufrido el precio medio de gasóleo de automoción en España, según los datos proporcionados por el informe mensual “de precios de gasolinas y gasóleos” publicado por el Ministerio de Industria, o documento que lo sustituya. En el caso de que los vehículos empleados utilicen un combustible diferente, se empleará el incremento correspondiente en el documento análogo al indicado.

6. PERIODO DE RECUPERACIÓN DE LA INVERSIÓN

El artículo 9 del RD 55/2017 establece que para que corresponda revisión de precios periódica y predeterminada debe cumplirse, además de que esté prevista en los pliegos y se haya ejecutado al menos el 20% de su importe, que el período de recuperación de la inversión del contrato sea igual o superior a cinco años, justificado conforme indica el artículo 10 del mismo RD.

Por otra parte, la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público, en su artículo 29, apartado 4, habilita a la ampliación del plazo de los contratos de servicios por encima de los cinco años en los casos en los que exista una inversión relevante necesaria para la correcta prestación del servicio.

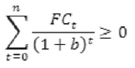

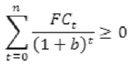

En este sentido, en el punto segundo del artículo 10 se fija una fórmula matemática para calcular el periodo de recuperación de las inversiones que determinará el plazo de duración del contrato. Según esta fórmula, el periodo de recuperación de la inversión del contrato será el mínimo valor de n para el que se cumple la siguiente desigualdad:

Donde:

- t son los años medidos en números enteros.

- FCt es el flujo de caja esperado del año t, considerando:

a) El flujo de caja procedente de las actividades de explotación, que es la diferencia entre los cobros y los pagos ocasionados por las actividades que constituyen la principal fuente de ingresos del contrato, teniendo en cuenta las contraprestaciones abonadas por los usuarios y por la Administración, así como para otras actividades que puedan ser calificadas como de inversión y financiación. El flujo de caja procedente de las actividades de explotación comprenderá, entre otros, cobros y pagos derivados de cánones y tributos, excluyendo aquellos que graven el beneficio del contratista.

b) El flujo de caja procedente de las actividades de inversión, que es la diferencia entre los cobros y los pagos que tienen su origen en la adquisición de activos no corrientes y otros activos equivalentes, tales como inmovilizados intangibles (entre ellos, derechos de usuario de propiedad industrial o intelectual, concesiones administrativas o aplicaciones informáticas), materiales o inversiones inmobiliarias, así como los cobros procedentes de su enajenación.

Aun en el caso que no se prevea su enajenación efectiva en el momento de realizar las proyecciones, se incluirá como cobro procedente de las actividades de inversión el valor residual de los activos, entendiendo como el importe que se podría recuperar a la finalización del contrato o bien de la vida útil del elemento patrimonial, en caso de que esta finalice con anterioridad, ya sea por su venta en el mercado o por otros medios.

Para la determinación del valor residual se analizarán las características de los elementos patrimoniales, tales como su vida útil, usos alternativos, movilidad y divisibilidad.

FCt no incluirá cobros y pagos derivados de actividades de financiación. La estimación de los flujos de caja se realizará sin considerar las actualizaciones de los valores monetarios que conforman FCt.

- b es la tasa de descuento, cuyo valor será el rendimiento medio en el Mercado secundario de la deuda del Estado a diez años en los últimos seis meses incrementado en un diferencial de 200 puntos básicos. Se tomará como referencia para el cálculo de dicho rendimiento medio los últimos datos disponibles publicados por el Banco de España en el Boletín del Mercado de Deuda Pública.

6.1. Cálculo del periodo de recuperación de la inversión

A continuación se adjunta la tabla de cálculo del Periodo de Recuperación de la inversión del contrato, basada en los datos del estudio económico del servicio. Se observa que el valor n cumple la siguiente desigualdad:

Para el cálculo del periodo de retorno simple de la inversión, se ha considerado una tasa de descuento del 4,698% (equivalente al tipo de interés medio de los bonos a diez años de los últimos seis meses más doscientos puntos básicos), con lo que queda garantizado el retorno de la inversión del adjudicatario, más una rentabilidad mínima razonable de la inversión:

|

|

Rentabilidad del bono español a 10 años |

|---|---|

|

Julio |

2,505% |

|

Agosto |

1,985% |

|

Septiembre |

2,704% |

|

Octubre |

3,229% |

|

Noviembre |

3,100% |

|

Diciembre |

2,665% |

|

Promedio |

2,698% |

|

Tasa de descuento |

4,698% |

Los cálculos realizados dan como resultado un periodo de retorno de 7 años, correspondiente al periodo de recuperación de la inversión del contrato. Se determina que la duración del contrato será de 8 años, argumentado lo siguiente:

- Se considera que la inversión, principalmente la del parque móvil, tiene una vida útil cercana o superior a los 8 años, ofreciendo la garantía suficiente de un servicio de calidad.

- Las mejoras que las empresas puedan proponer sobre las exigencias de los pliegos, seguramente irán dirigidas a aumentar los costos de operación y de personal para incrementar la calidad del servicio (mayor número de vehículos y de mayor coste). Todo ello supone un incremento de los gastos y, en consecuencia el flujo de caja sería negativo si el plazo del contrato fuera inferior a 8 años.

6.2. Período de recuperación

|

FLUJO DE CAJA ESTIMADO |

AÑO 1 |

AÑO 2 |

AÑO 3 |

AÑO 4 |

AÑO 5 |

AÑO 6 |

AÑO 7 |

AÑO 8 |

|

Costes |

|

|

|

|

|

|

|

|

|

Inversión maquinaria |

|

-2.089,38 |

|

|

|

|

|

|

|

Costes de personal |

-765,30 |

-1.559,13 |

-1.559,13 |

-1.559,13 |

-1.559,13 |

-1.559,13 |

-1.559,13 |

-1.559,13 |

|

Costes de mantenimiento |

-216,70 |

-234,13 |

-234,13 |

-234,13 |

-234,13 |

-234,13 |

-234,13 |

-234,13 |

|

Costes de carburantes |

-145,98 |

-157,72 |

-157,72 |

-157,72 |

-157,72 |

-157,72 |

-157,72 |

-157,72 |

|

Otros costes |

-283,81 |

-77,65 |

-77,65 |

-77,65 |

-77,65 |

-77,65 |

-77,65 |

-77,65 |

|

Gastos generales |

-145,49 |

-237,29 |

-237,29 |

-237,29 |

-237,29 |

-237,29 |

-237,29 |

-237,29 |

|

Beneficio industrial |

-87,29 |

-142,38 |

-142,38 |

-142,38 |

-142,38 |

-142,38 |

-142,38 |

-142,38 |

|

|

|

|

|

|

|

|

|

|

|

Total costes |

-1.644,56 |

-4.497,67 |

-2.408,29 |

-2.408,29 |

-2.408,29 |

-2.408,29 |

-2.408,29 |

-2.408,29 |

|

|

|

|

|

|

|

|

|

|

|

Ingresos |

|

|

|

|

|

|

|

|

|

Contrato Ayuntamiento |

1.687,63 |

2.752,59 |

2.752,59 |

2.752,59 |

2.752,59 |

2.752,59 |

2.752,59 |

2.752,59 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

FLUJO CAJA/ AÑO |

43,07 |

-1.745,07 |

344,30 |

344,30 |

344,30 |

344,30 |

344,30 |

344,30 |

|

AMORTIZACIÓN PRÉSTAMO |

43,07 |

-1.745,07 |

344,30 |

344,30 |

344,30 |

344,30 |

324,79 |

- |

|

SALDO PENDIENTE PRESTAMO |

43,07 |

-1.702,00 |

-1.357,70 |

-1.013,40 |

-669,09 |

-324,79 |

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

AÑO 1 |

AÑO 2 |

AÑO 3 |

AÑO 4 |

AÑO 5 |

AÑO 6 |

AÑO 7 |

AÑO 8 |

|

AÑO 0 |

43,07 |

-1.591,98 |

300,00 |

286,54 |

273,68 |

261,40 |

249,67 |

238,47 |

|

1 AÑO |

43,07 |

|

|

|

|

|

|

|

|

2 AÑOS |

|

-1.548,91 |

|

|

|

|

|

|

|

3 AÑOS |

|

|

-1.248,90 |

|

|

|

|

|

|

4 AÑOS |

|

|

|

-962,37 |

|

|

|

|

|

5 AÑOS |

|

|

|

|

-688,68 |

|

|

|

|

6 AÑOS |

|

|

|

|

|

-427,28 |

|

|

|

7 AÑOS |

|

|

|

|

|

|

-177,60 |

|

|

8 AÑOS |

|

|

|

|

|

|

|

60,87 |

Nota: presado en miles de euros.

6.3. Inversión de maquinaria

A continuación se presenta el análisis y los diferentes cálculos realizados en el estudio económico del contrato para determinar el coste en inversión inicial correspondiente a la maquinaria presupuestada.

Las unidades de maquinaria y medios materiales presupuestados, así como su valor de amortización - mediante consulta de precios de mercado a los principales proveedores nacionales -y el total de la inversión del contrato se detalla en la siguiente tabla:

|

Elemento |

Unidades |

Coste unitario |

Total inversión |

|

Caja compactadora |

3 |

27.820,00 € |

83.460,00 € |

|

Cubos 10-20 litros |

7.500 |

5,35 € |

40.125,00 € |

|

Cubos 40 litros multi-residuo |

7.500 |

11,88 € |

89.077,50 € |

|

Furgoneta inspección |

2 |

16.050,00 € |

32.100,00 € |

|

Palos percheros 8 posiciones |

20 |

187,25 € |

3.745,00 € |

|

Plataforma informática |

1 |

50.780,00 € |

50.780,00 € |

|

Recolector carga 5m3 |

6 |

77.800,00 € |

466.800,00 € |

|

Recolector carga posterior 21 m3 |

6 |

156.050,00 € |

936.300,00 € |

|

TAG identificador cubos |

15.000 |

3,21 € |

48.150,00 € |

|

Terminal lectura |

6 |

2.140,00 € |

12.840,00 € |

|

Vestuario y EPIS |

43 |

1.797,60 € |

76.398,00 € |

|

Campañas de implantación |

1 |

25.000,00 € |

25.000,00 € |

|

Control y acceso AA |

7 |

2.100,00 € |

14.700,00 € |

|

Tarjeta acceso AA |

7.500 |

1,00 € |

7.500,00 € |

|

Contenedor 800 |

300 |

128,40 € |

38.520,00 € |

|

Contenedor 120 |

300 |

53,50 € |

16.050,00 € |

|

Contenedor 1100 |

100 |

170,13 € |

17.013,00 € |

|

Vehículo de reserva |

1 |

130.816,81 € |

130.816,81 € |

|

Total inversión |

|

|

2.089.375,31 € |

Santanyí, documento firmado electrónicamente (28 de febrero de 2023)

La alcaldesa-presidenta Maria Pons Monserrat

- Esta versión HTML se muestra sólo a efectos de consulta y carece de validez legal para una versión oficial y auténtica, consulte la versión PDF