- Inicio

- > BOIB, Boletín Oficial

- > BOIB Núm. 148 - 17 / Noviembre / 2022

- > Pág. 47139 a 47158

Sección III. Otras disposiciones y actos administrativos

ADMINISTRACIÓN DE LA COMUNIDAD AUTÓNOMA

CONSEJERÍA DE HACIENDA Y RELACIONES EXTERIORES

Núm. 668417

Resolución de la consejera de Hacienda y Relaciones Exteriores de 11 de noviembre de 2022 de modificación de la Resolución de la consejera de Hacienda y Relaciones Exteriores de 25 de febrero de 2022 por la que se aprueba la convocatoria para el año 2022 de ayudas a los emprendedores y a las empresas con actividad en las Illes Balears para cubrir las comisiones por apertura y de estudio, los intereses y el coste del aval de ISBA, SGR, de operaciones de financiación de inversiones productivas y de liquidez, que puede ser objeto de cofinanciación con cargo al Programa Operativo FEDER 2021-2027 de las Illes Balears

-

Contenido, oficial y auténtico, de la disposición:

Versión PDF

Versión PDF

Texto

Hechos

1. En el Boletín Oficial de las Illes Balears (BOIB) núm. 32, de 3 de marzo de 2022, se publicó la Resolución de la consejera de Hacienda y Relaciones Exteriores de 25 de febrero de 2022 por la que se aprueba la convocatoria para el año 2022 de ayudas a los emprendedores y a las empresas con actividad en las Illes Balears para cubrir las comisiones por apertura y de estudio, los intereses y el coste del aval de ISBA, SGR, de operaciones de financiación de inversiones productivas y de liquidez, que puede ser objeto de cofinanciación con cargo al Programa Operativo FEDER 2021-2027 de las Illes Balears.

2. En el BOIB núm. 36, de 12 de marzo de 2022, se publicó la Resolución de la consejera de Hacienda y Relaciones Exteriores de 9 de marzo de 2022 de corrección del error observado en el anexo 1 de la Resolución de la consejera de Hacienda y Relaciones Exteriores de 25 de febrero de 2022 por la que se aprueba la convocatoria para el año 2022 de ayudas a los emprendedores y a las empresas con actividad en las Illes Balears para cubrir las comisiones por apertura y de estudio, los intereses y el coste del aval de ISBA, SGR, de operaciones de financiación de inversiones productivas y de liquidez, que puede ser objeto de cofinanciación con cargo al Programa Operativo FEDER 2021-2027 de las Illes Balears.

3. En el BOIB núm. 59, de 5 de mayo de 2022, se publicó la Resolución de la consejera de Hacienda y Relaciones Exteriores de 2 de mayo de 2022 de modificación de la Resolución de la consejera de Hacienda y Relaciones Exteriores de 25 de febrero de 2022 por la que se aprueba la convocatoria para el año 2022 de ayudas a los emprendedores y a las empresas con actividad en las Illes Balears para cubrir las comisiones por apertura y estudio, los intereses y el coste del aval de ISBA, SGR, de operaciones de financiación de inversiones productivas y de liquidez, que puede ser objeto de cofinanciación con cargo al Programa Operativo FEDER 2021-2027 de las Illes Balears. Con esta modificación se ampliaron los beneficiarios de la convocatoria, para incluir, junto con las pequeñas y medianas empresas, que continúan siendo el objetivo preferente, determinadas grandes empresas elegibles, así como para poder amparar determinadas empresas de sectores estratégicos afectados por la actual crisis de precios energéticos; en concreto, las estaciones de servicio.

4. En el BOIB núm. 103, de 6 de agosto de 2022, se publicó la Resolución de la consejera de Hacienda y Relaciones Exteriores de 28 de julio de 2022 de modificación de la Resolución de la consejera de Hacienda y Relaciones Exteriores de 25 de febrero de 2022 por la que se aprueba la convocatoria para el año 2022 de ayudas a los emprendedores y a las empresas con actividad en las Illes Balears para cubrir las comisiones por apertura y de estudio, los intereses y el coste del aval de ISBA, SGR, de operaciones de financiación de inversiones productivas y de liquidez, que puede ser objeto de cofinanciación con cargo al Programa Operativo FEDER 2021-2027 de las Illes Balears.

5. Se considera oportuno mejorar las condiciones de las ayudas por operaciones de liquidez de pequeñas y medianas empresas (pymes), para mitigar la situación inflacionista derivada del estallido de una guerra en Europa y las repercusiones de la invasión rusa en Ucrania, introduciendo ayudas para el coste de los intereses y de las comisiones por apertura y de estudio por estas operaciones. Así mismo, se considera adecuado alargar el plazo de petición de estas nuevas ayudas hasta el 31 de mayo de 2023, de forma que las pymes no tengan que esperar a la convocatoria ordinaria de ayudas por operaciones de liquidez prevista para el primer trimestre de 2023.

Fundamentos de derecho

1. El Decreto Legislativo 2/2005, de 28 de diciembre, por el que se aprueba el Texto refundido de la Ley de subvenciones.

2. La Ley 2/2012, de 4 de abril, de apoyo a los emprendedores y las emprendedoras y a la micro, pequeña y mediana empresa.

3. El Decreto Ley 4/2022, de 30 de marzo, por el que se adoptan medidas extraordinarias y urgentes para paliar la crisis económica y social producida por los efectos de la guerra en Ucrania.

4. El Decreto 29/2011, de 1 de abril, de medidas urgentes en materia de financiación de inversiones productivas y liquidez de las pymes en las Illes Balears, que constituye el marco básico para ejecutar estas ayudas.

5. El Decreto 122/2000, de 1 de septiembre, por el que se regulan las aportaciones al fondo de provisiones técnicas de las sociedades de garantías recíprocas y el apoyo a los socios partícipes por las consejerías del Gobierno de las Illes Balears.

6. El Decreto 75/2004, de 27 de agosto, de desarrollo de determinados aspectos de la Ley de finanzas y de las leyes de presupuestos generales de la Comunidad Autónoma de las Illes Balears.

Por todo esto, dicto la siguiente

Resolución

1. Aumentar en 3.452.921 euros la dotación establecida en el apartado 3 del anexo 1 de la Resolución de la consejera de Hacienda y Relaciones Exteriores de 25 de febrero de 2022 por la que se aprueba la convocatoria para el año 2022 de ayudas a los emprendedores y a las empresas con actividad en las Illes Balears para cubrir las comisiones por apertura y de estudio, los intereses y el coste del aval de ISBA, SGR, de operaciones de financiación de inversiones productivas y de liquidez, que puede ser objeto de cofinanciación con cargo al Programa Operativo FEDER 2021-2027 de las Illes Balears. El importe de 3.452.921 euros, con cargo a la partida presupuestaria 14601 141E01 47000 00 (o la partida que corresponda en cada ejercicio), se distribuye en las anualidades siguientes:

— Año 2022: 234.040 euros

— Año 2023: 2.168.860 euros

— Año 2024: 611.252 euros

— Año 2025: 438.769 euros

2. Modificar los apartados 1, 3, 5, 9, 10, 11 y 14 del anexo 1 de la Resolución de la consejera de Hacienda y Relaciones Exteriores de 25 de febrero de 2022 por la que se aprueba la convocatoria para el año 2022 de ayudas a los emprendedores y a las empresas con actividad en las Illes Balears para cubrir las comisiones por apertura y de estudio, los intereses y el coste del aval de ISBA, SGR, de operaciones de financiación de inversiones productivas y de liquidez, que puede ser objeto de cofinanciación con cargo al Programa Operativo FEDER 2021-2027 de las Illes Balears, y, así mismo, establecer que las ayudas a emprendedores y pymes por operaciones de liquidez formalizadas entre el 1 de octubre de 2022 y el día antes de que se publique esta Resolución de modificación que se hayan concedido antes de la publicación de esta modificación de la convocatoria se rigen por las condiciones establecidas en la convocatoria antes de la modificación.

Así, el anexo 1 mencionado queda modificado de la manera siguiente:

Palma (11 de noviembre de 2002)

La consejera de Hacienda y Relaciones Exteriores

Rosario Sánchez Grau

ANEXO 1

Convocatoria para el año 2022 de ayudas a los emprendedores y a las empresas con actividad en las Illes Balears para cubrir las comisiones por apertura y de estudio, los intereses y el coste del aval de sociedades de garantía recíproca, de operaciones de financiación de inversiones productivas y de liquidez, que puede ser objeto de cofinanciación con cargo al Programa Operativo FEDER 2021-2027 de las Illes Balears

1. Objeto

1.1. Esta convocatoria tiene por objeto regular para el ejercicio de 2022 el otorgamiento de ayudas a los emprendedores y a las empresas de las Illes Balears, según las definiciones que constan en el anexo 2 de la convocatoria, que hayan formalizado operaciones financieras avaladas por una o varias sociedades de garantía recíproca de las que regula la Ley 1/1994, de 11 de marzo, sobre el régimen jurídico de las sociedades de garantía recíproca, destinadas a financiar nuevas inversiones productivas o para liquidez, formalizadas entre el 1 de diciembre de 2021 y el 30 de noviembre de 2022.

Así mismo, también tiene por objeto regular el otorgamiento de ayudas a los emprendedores y a las pequeñas y medianas empresas de las Illes Balears, según las definiciones que constan en el anexo 2 de la convocatoria, que hayan formalizado operaciones financieras avaladas por una o varias sociedades de garantía recíproca de las que regula la Ley 1/1994, de 11 de marzo, sobre el régimen jurídico de las sociedades de garantía recíproca, destinadas a financiar operaciones de liquidez para pymes, formalizadas entre el 1 de octubre de 2022 y el 31 de mayo de 2023.

Las operaciones avaladas tienen que cumplir los requisitos siguientes:

- avales financieros concedidos por una sociedad de garantía recíproca la mayoría de los socios partícipes de la cual sean empresas que lleven a cabo su actividad principal en el territorio de las Illes Balears, o avales financieros concedidos por una sociedad de garantía recíproca a empresas que lleven a cabo su actividad principal en el territorio de las Illes Balears,

- tipo de interés variable entre el euríbor +1,5 % y el euríbor +2,5 % o tipo fijo equivalente al que resulte de aplicar un diferencial del 1,5 % al IRS (interest rate swap) en el plazo que corresponda o, en el caso de operaciones de liquidez para pymes formalizadas entre el 1 de octubre de 2022 y el 31 de mayo de 2023, el tipo fijo equivalente al que resulte de aplicar un diferencial del 2 % al IRS en el plazo que corresponda, y

- refianzamiento de la operación, en un importe mínimo del 25 %, por una sociedad de refianzamiento de las que prevé el artículo 11 de la Ley 1/1994, de 11 de marzo, sobre el régimen jurídico de las sociedades de garantía recíproca, y regula el Real Decreto 1644/1997, de 31 de octubre, relativo a las normas de autorización administrativa y requisitos de solvencia de las sociedades de refianzamiento.

El destino de las ayudas es la siguiente:

- En el caso de operaciones financieras de inversiones productivas y de inversiones productivas transformadoras formalizadas entre el 1 de diciembre de 2021 y el 30 de noviembre de 2022, las ayudas se destinan a cubrir parte de los costes financieros hasta los cuatro primeros años de las operaciones que se formalicen con el aval de una sociedad de garantía recíproca, en los términos y las condiciones que establece esta convocatoria.

- En el caso de operaciones de liquidez de estaciones de servicio formalizadas entre el 1 de diciembre de 2021 y el 30 de noviembre de 2022, las ayudas se destinan a cubrir parte de los costes financieros de las operaciones financieras que se formalicen con el aval de una sociedad de garantía recíproca, en los términos y las condiciones que establece esta convocatoria.

- En el caso de operaciones de liquidez para emprendedores y pymes formalizadas entre el 1 de diciembre de 2021 y el 30 de septiembre de 2022, las ayudas se destinan a cubrir parte de los costes financieros de los cuatro primeros años de las operaciones financieras que se formalicen con el aval de una sociedad de garantía recíproca, en los términos y las condiciones que establece esta convocatoria.

- En el caso de operaciones de liquidez para emprendedores y pymes formalizadas entre el 1 de octubre de 2022 y el 31 de mayo de 2023, las ayudas se destinan a cubrir parte de los costes financieros de los tres primeros años de las operaciones financieras que se formalicen con el aval de una sociedad de garantía recíproca, en los términos y las condiciones que establece esta convocatoria.

Todo esto, sin perjuicio de lo que establece el punto 2 de la Resolución de la consejera de Hacienda y Relaciones Exteriores de 11 de noviembre de 2022 para operaciones de liquidez formalizadas entre el 1 de octubre de 2022 y el día antes de que se publique la Resolución mencionada las ayudas de las cuales se hayan concedido antes de la publicación de esta modificación de la convocatoria.

1.2. Los beneficiarios de ayudas derivadas de convocatorias de años anteriores no pueden ser beneficiarios simultáneamente de las ayudas que regula esta convocatoria por una misma operación de financiación o proyecto de inversión.

1.3. Las ayudas a pymes por operaciones de financiación de inversiones productivas y por operaciones de financiación de inversiones productivas transformadoras pueden ser objeto de cofinanciación en un 60 % dentro del objetivo político 1, objetivo específico 3 («El refuerzo del crecimiento sostenible y la competitividad de las pymes y la creación de ocupación en estas, también mediante inversiones productivas») del Programa Operativo FEDER 2021-2027 de las Illes Balears, en los términos que constan en los apartados 3, 4, 6 y 7 de esta convocatoria.

2. Requisitos que tienen que cumplir los beneficiarios

2.1. Pueden ser beneficiarios de estas ayudas:

2.1.1. Las personas físicas o jurídicas de naturaleza privada y las sociedades civiles o comunidades de bienes, las agrupaciones de interés económico (AIE), las uniones temporales de empresas (UTE) y las empresas de economía social definidas en la Ley 5/2011, de 29 de marzo, de economía social, y que cumplan los requisitos de las micro, pequeñas y medianas empresas que recoge el anexo I del Reglamento (UE) núm. 651/2014 de la Comisión, de 17 de junio de 2014, por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado, y que hayan formalizado o tengan la intención de formalizar operaciones financieras en las cuales concurra alguno de los requisitos siguientes:

a) que financien proyectos de inversiones de las pymes, siempre que se hagan en centros productivos ubicados en las Illes Balears.

b) que financien operaciones financieras de liquidez de pymes, la actividad principal de las cuales se haga en centros productivos ubicados en las Illes Balears.

2.1.2. Determinadas grandes empresas elegibles que cumplan la definición del apartado 24 del artículo 2 del Reglamento (UE) núm. 651/2014 de la Comisión, de 17 de junio de 2014, por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado, es decir, que no cumplan los criterios que establece el anexo I para ser definidas como micro, pequeñas y medianas empresas, que tengan hasta 499 trabajadores y que hayan formalizado o tengan la intención de formalizar operaciones financieras que financien proyectos de inversiones, siempre que se hagan en centros productivos ubicados en las Illes Balears. Todo esto, de acuerdo con la disposición adicional tercera del Decreto-Ley 4/2022, de 30 de marzo, por el que se adoptan medidas extraordinarias y urgentes para paliar la crisis económica y social producida por los efectos de la guerra en Ucrania.

2.1.3. Quienes tengan la titularidad de los derechos de explotación de las instalaciones de suministro de combustibles y carburantes al por menor, así como las empresas que realicen ventas directas a los consumidores finales ubicadas en las Illes Balears (de ahora en adelante, estaciones de servicio) y actúen como colaboradores en la bonificación extraordinaria y temporal en el precio de venta al público de determinados productos energéticos y aditivos entre el 1 de abril y el 30 de junio de 2022 que establece el Real Decreto ley 6/2022, de 29 de marzo, por el que se adoptan medidas urgentes en el marco del Plan nacional de respuesta a las consecuencias económicas y sociales de la guerra en Ucrania, que financien operaciones financieras de liquidez bonificada del apartado quinto de este anexo.

Se entiende que la actividad productiva o empresarial está ubicada en las Illes Balears cuando radique el centro de trabajo principal de la empresa, o, si no hay, el domicilio social. Este requisito es aplicable a todos los beneficiarios.

2.2. De acuerdo con lo que dispone el artículo 11 de la Ley 11/2016, de 28 de julio, de igualdad de mujeres y hombres, no pueden ser beneficiarios de las subvenciones previstas en esta Resolución las personas físicas o jurídicas sancionadas o condenadas por ejercer o tolerar prácticas laborales consideradas discriminatorias por razón de sexo o de género, por resolución administrativa firme o sentencia judicial firme.

2.3. Las ayudas de esta convocatoria que se hayan concedido hasta el 30 de junio de 2022 estarán sujetas a Marco Nacional Temporal relativo a las medidas de ayuda destinadas a apoyar a la economía en el contexto del actual brote de COVID-19 en atención al contenido de la Decisión de la Comisión Europea SA.56851 (2020/N), de 2 de abril de 2020, y sus modificaciones, y que ha sido prorrogado hasta el 30 de junio de 2022, de forma que esta última prórroga se ha declarado compatible con el mercado interior por la Comisión Europea el 21 de diciembre de 2021 por la Decisión SA.100974 (2021/N).

De acuerdo con este Marco Nacional Temporal, las ayudas no se pueden conceder a empresas y autónomos que hayan estado en crisis el 31 de diciembre de 2019, según la definición contenida al efecto en el apartado 18 del artículo 2 del Reglamento (UE) núm. 651/2014 de la Comisión, de 17 de junio de 2014, por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado de Funcionamiento de la Unión Europea.

Sin perjuicio de lo que establece a todos los efectos el párrafo anterior, se pueden conceder ayudas bajo las modalidades y condiciones descritas en este Marco Nacional Temporal a microempresas o pequeñas empresas (en el sentido del anexo I del mencionado Reglamento (UE) núm. 651/2014, conocido como Reglamento general de exención por categorías) que ya estuvieran en crisis el 31 de diciembre de 2019, siempre que no estén inmersas en un procedimiento concursal ni hayan recibido una ayuda de salvamento o de reestructuración.

El plazo mencionado en el primer párrafo de este apartado se puede extender automáticamente en caso de que se prorrogue el Marco Nacional Temporal en los términos previstos en la prórroga correspondiente y que esta sea declarada compatible con el mercado interior por la Comisión Europea, y siempre que no se introduzcan otras modificaciones en los regímenes aprobados al amparo de los cuales se concede la ayuda. La información sobre que se ha producido esta extensión automática se tiene que publicar en el Boletín Oficial de las Illes Balears mediante una resolución de la consejera de Hacienda y Relaciones Exteriores.

2.4. Las ayudas de esta convocatoria que se hayan concedido con posterioridad al 30 de junio de 2022 estarán sujetas al Reglamento (UE) 1407/2013 de la Comisión, de 18 de diciembre de 2013, relativo a la aplicación de los artículos 107 y 108 del Tratado de Funcionamiento de la Unión Europea a las ayudas de minimis , modificado por el Reglamento (UE) 2020/972 de la Comisión, de 2 de julio de 2020, en cuanto a su prórroga, excepto en el supuesto que se produzca la extensión automática a la cual hace referencia el último párrafo del apartado 2.3.

2.5. Con la firma de la solicitud, los beneficiarios que sean pymes y soliciten ayudas para cubrir el coste del aval y el coste equivalente al 1,5 % del tipo de interés de las operaciones de financiación de inversiones productivas; y los que soliciten ayudas para cubrir el coste del aval, el coste equivalente al 1,5 % del tipo de interés y ayudas para cubrir las comisiones por apertura y de estudio de las operaciones de financiación de inversiones productivas transformadoras y que pueden ser objeto de cofinanciación con cargo al Programa Operativo FEDER 2021-2027 de las Illes Balears, asumen, en el supuesto de obtenerlos, las obligaciones siguientes:

a) Llevar a cabo la actividad o la inversión, o adoptar el comportamiento que fundamenta la concesión de la subvención.

b) Justificar la realización de la actividad, como también el cumplimiento de los requisitos y las condiciones que determinan la concesión de la subvención.

c) Comunicar al órgano que la concede o, si procede, a la entidad colaboradora la solicitud o la obtención de otras subvenciones para la misma finalidad. Esta comunicación se tiene que hacer dentro del plazo de tres días hábiles desde la solicitud o la obtención de la subvención concurrente y, en todo caso, antes de la justificación de la aplicación que se haya dado a los fondos percibidos.

d) Encontrarse al corriente de las obligaciones tributarias y de la Seguridad Social ante la Administración del Estado, y de las obligaciones tributarias ante la Hacienda autonómica, y acreditarlo, en la forma que se establezca reglamentariamente y antes de que se dicte la propuesta de resolución de concesión. En todo caso, esta acreditación se puede sustituir por una declaración responsable de la persona solicitante cuando se trate de subvenciones de cuantía igual o inferior a 3.000 €.

e) Acceder a las actuaciones de comprobación que lleve a cabo la Dirección General de Fondos Europeos como organismo intermedio del PO FEDER 2021-2027, y a las actuaciones de control financiero de la Intervención General de la Comunidad Autónoma de las Illes Balears, la Sindicatura de Cuentas de las Illes Balears y cualquier otra autoridad de control. Si del resultado de estas actuaciones de control se detectan irregularidades, se derivará la obligación de reintegro de las cuantías percibidas indebidamente.

f) Dejar constancia de la percepción y la aplicación de la subvención en los libros de contabilidad o en los libros de registro que, si procede, tenga que llevar el beneficiario de acuerdo con la legislación mercantil o fiscal que le sea aplicable y, si procede, con las bases reguladoras.

g) Conservar los documentos justificativos de la aplicación de los fondos percibidos, con inclusión de los documentos electrónicos, mientras puedan ser objeto de actuaciones de comprobación y control, durante un periodo de cinco años a partir del 31 de diciembre del año en que la autoridad de gestión efectúe el último pago al beneficiario.

h) Utilizar en todas las medidas de información y publicidad el emblema de la UE en conformidad con el anexo IX del RDC 2021/1060, cuando se realicen actividades de visibilidad, transparencia y comunicación (documentación administrativa, actividades y actos públicos, difusión en medios de comunicación, publicaciones, cartelería, página web). La resolución de aprobación de la operación cofinanciada y las publicaciones hechas en el DOUE/BOE/BOIB tienen que recoger expresamente la mención siguiente: «Este proyecto podrá ser objeto de cofinanciación en un 60 % con cargo al Programa Operativo FEDER 2021-2027 de las Illes Balears».

i) Exhibir en un lugar visible para el público al menos un cartel de una medida mínima de A3 o una pantalla electrónica equivalente con información sobre la operación, donde se destaque la ayuda del fondo. Para facilitar el cumplimiento de esta obligación, la Dirección General del Tesoro, Política Financiera y Patrimonio tiene que facilitar un código HTML que tiene que incorporar esta información y que el beneficiario tiene que utilizar.

j) Destinar el importe de la subvención a la financiación de la actuación para la cual se ha solicitado y mantener la afectación de las inversiones a la actividad subvencionada, en la forma y dentro de los plazos que establezca la convocatoria y, si procede, la resolución correspondiente o sus modificaciones, así como garantizar la permanencia de la inversión durante un periodo mínimo de los cinco años siguientes al pago final al beneficiario, o tres años en el caso de pymes.

k) Comunicar al órgano que concede la subvención la modificación de cualquier circunstancia que afecte a alguno de los requisitos exigidos para la concesión de la subvención.

l) Dar cumplimiento a la normativa comunitaria, nacional y autonómica aplicable Enel ámbito de contratación, subvenciones y ayudas de Estado (el Reglamento (UE) 651/2014 de la Comisión, de 17 de junio de 2014; el Reglamento (UE) 1407/2013 de la Comisión, de 18 de diciembre de 2013,de minimis ; el Reglamento (UE) 2020/972 de la Comisión, de 2 de julio de 2020, por el que se modifican el Reglamento (UE) 1407/2013 en cuanto a su prórroga y el Reglamento (UE) 651/2014 en cuanto a su prórroga y a los ajustes pertinentes, y la Orden FP/1979/2016, de 29 de diciembre, por la que se aprueban las normas sobre los gastos subvencionables de los programas operativos del Fondo Europeo de Desarrollo Regional de contabilidad, publicidad, medio ambiente e igualdad de oportunidades, modificada por la Orden HAC/114/2021, de 5 de febrero, o la norma de subvencionalidad que resulte de aplicación para el nuevo periodo de programación 2021-2027.

m) Mantener un sistema de contabilidad separada para todas las transacciones relacionadas con la operación cofinanciada, o bien un código contable separado.

n) Disponer de todos los documentos sobre el gasto que resulten necesarios para tener una pista de auditoría apropiada.

o) Aceptar la inclusión del beneficiario dentro de la lista de operaciones.

p) Reintegrar los fondos percibidos indebidamente como consecuencia de las actuaciones de comprobación hechas por los órganos de control competentes, y según lo que establece el artículo 44 del Texto refundido de la Ley de subvenciones, aprobado por el Decreto Legislativo 2/2005, de 28 de diciembre.

q) Reconocer la ayuda del FEDER en la página web oficial —si se dispone— y en sus redes sociales haciendo una breve descripción de la operación, de manera proporcionada en relación con el nivel de la ayuda, los objetivos y los resultados, y destacando el apoyo financiero de la Unión Europea. Para facilitar el cumplimiento de esta obligación, la Dirección General del Tesoro, Política Financiera y Patrimonio tiene que facilitar un código HTML que tiene que incorporar esta información y que el beneficiario tiene que insertar en su página web.

2.6. Los beneficiarios de las ayudas que no estén incluidos en el apartado 2.5, en el supuesto de obtenerlas, asumen, con la firma de la solicitud, las obligaciones que establece el Texto refundido de la Ley de subvenciones, aprobado por el Decreto Legislativo 2/2005, de 28 de diciembre, y en particular las recogidas en los artículos 11, 39, 44 y 45.

3. Importe de las ayudas y los créditos presupuestarios

3.1. Inicialmente se destinan a esta convocatoria un total de 7.977.921 euros, que según la financiación se distribuyen de la manera siguiente:

3.1.1. En cuanto a las ayudas otorgadas a pymes por operaciones financieras de financiación de inversiones productivas y por operaciones financieras de financiación de inversiones productivas transformadoras formalizadas entre el 1 de diciembre de 2021 y el 30 de noviembre de 2022, se destinan a esta convocatoria, con cargo a la partida presupuestaria 14601 141ECV 47000 00 31111 (FEDER PO 2021-2027) (o la partida que corresponda en cada ejercicio), un total de 3.555.000 euros, a cofinanciar con fondos FEDER PO 2021-2027, según los importes siguientes con la distribución que se indica:

a) Ayudas para cubrir el coste del aval concedido por una sociedad de garantía recíproca: 1.955.000 euros

— Año 2022: 725.000 euros

— Año 2023: 500.000 euros

— Año 2024: 400.000 euros

— Año 2025: 330.000 euros

b) Ayudas para cubrir los intereses: 1.400.000 euros

— Año 2023: 1.400.000 euros

c) Ayudas para cubrir las comisiones por apertura y de estudio: 200.000 euros

— Año 2022: 200.000 euros

3.1.2. En cuanto a las ayudas otorgadas a pymes por operaciones financieras de liquidez formalizadas entre el 1 de diciembre de 2021 y el 30 de septiembre de 2022, así como las ayudas otorgadas a determinadas grandes empresas elegibles por operaciones financieras de financiación de inversiones productivas y por operaciones financieras de financiación de inversiones productivas transformadoras y las ayudas otorgadas a estaciones de servicio por operaciones financieras de liquidez, se destinan a esta convocatoria, con cargo a la partida presupuestaria 14601 141ECV 47000 00 (o la partida que corresponda en cada ejercicio), un total de 970 .000 euros, según los importes siguientes con la distribución que se indica:

a) Ayudas para cubrir el coste del aval concedido por una sociedad de garantía recíproca: 670.000 euros

— Año 2022: 333.900 euros

— Año 2023: 111.500 euros

— Año 2024: 166.100 euros

— Año 2025: 58.500 euros

b) Ayudas para cubrir los intereses: 175.000 euros

— Año 2023: 175.000 euros

c) Ayudas para cubrir las comisiones por apertura y de estudio: 125.000 euros

— Año 2022: 125.000 euros

Esto, sin perjuicio de lo que establece el punto 2 de la Resolución de la consejera de Hacienda y Relaciones Exteriores de 11 de noviembre de 2022 para las operaciones de liquidez de pymes formalizadas entre el 1 de octubre de 2022 y el día antes de que se publique la Resolución mencionada las ayudas de las cuales se hayan concedido antes de la publicación de esta modificación de la convocatoria.

3.1.3. En cuanto a las ayudas otorgadas a pymes por operaciones financieras de liquidez formalizadas entre el 1 de octubre de 2022 y el 31 de mayo de 2023, se destinan a esta convocatoria, con cargo a la partida presupuestaria 14601 141E01 47000 00 (o la partida que corresponda en cada ejercicio), un total de 3.452.921 euros, según los importes siguientes con la distribución que se indica:

— Año 2022: 234.040 euros

— Año 2023: 2.168.860 euros

— Año 2024: 611.252 euros

— Año 2025: 438.769 euros

3.2. Esta distribución de importes por conceptos y por partidas presupuestarias es una estimación. Por lo tanto, puede redistribuirse en función de la ejecución de la convocatoria, teniendo en cuenta, en todo caso, que se puede pasar crédito de la partida de fondos autonómicos a la partida de fondo FEDER, pero no a la inversa.

4. Categorías de ayudas por tipos de operación financiera

Las operaciones financieras pueden ser de liquidez para pymes, de liquidez para estaciones de servicio, de financiación de inversiones productivas y de financiación de inversiones productivas transformadoras así definidas en el anexo 2.A.3.

En el anexo 4 se clasifican las ayudas que se pueden solicitar de acuerdo con el fin de la operación financiera avalada.

Las ayudas a pymes por operaciones de financiación de inversiones productivas y por operaciones de financiación de inversiones productivas transformadoras pueden ser objeto de cofinanciación dentro del objetivo político 1, objetivo específico 3 («El refuerzo del crecimiento sostenible y la competitividad de las pymes y la creación de ocupación en estas, también mediante inversiones productivas») del Programa Operativo FEDER 2021-2027 de las Illes Balears.

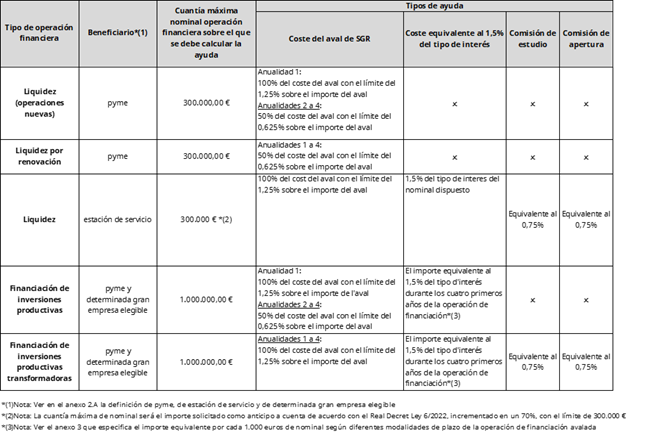

5. Ayudas para operaciones financieras de liquidez

a) Para las operaciones de liquidez para pymes, la cuantía máxima del crédito sobre la cual se tiene que calcular la ayuda es de 300.000 euros por beneficiario, con los máximos siguientes:

- Los cuatro primeros años de plazo para las operaciones formalizadas entre el 1 de diciembre de 2021 y el 30 de septiembre de 2022.

- Los tres primeros años de plazo para las operaciones formalizadas entre el 1 de octubre de 2022 y el 31 de mayo de 2023. En este caso, las operaciones sólo pueden ser préstamos hasta cinco años, con posibilidad de un año de carencia, o bien pólizas de crédito a tres años.

Esto, sin perjuicio que las operaciones de liquidez, tanto las formalizadas entre el 1 de diciembre de 2021 y el 30 de septiembre de 2022 como las formalizadas entre el 1 de octubre de 2022 y el 31 de mayo de 2023, se lleven a cabo en una o más operaciones financieras o que el plazo o el importe financiado pueda superar la cifra máxima mencionada en esta letra a).

Los beneficiarios de estas ayudas tienen que ser, necesariamente, pymes, y tienen que cumplir los términos de la definición del anexo 2.A.2.

b) Para las operaciones de liquidez para estaciones de servicio formalizadas entre el 1 de diciembre de 2021 y el 30 de noviembre de 2022, la cuantía máxima del crédito sobre la cual se tiene que calcular la ayuda es el importe solicitado como anticipo a cuenta de acuerdo con el Real Decreto-Ley 6/2022, incrementado en un 70 %, con el límite de 300.000 euros por beneficiario y un plazo máximo de doce meses, sin perjuicio que se lleven a cabo en una o más operaciones financieras o que el importe financiado pueda superar esta cifra. Los beneficiarios de estas ayudas tienen que ser, necesariamente, pymes, y tienen que cumplir los términos de la definición del anexo 2.A.6.

5.1. Ayudas para cubrir el coste del aval

5.1.1. Operaciones financieras de liquidez para pymes formalizadas entre el 1 de diciembre de 2021 y el 30 de septiembre de 2022:

Las cuantías de la ayuda para cubrir el coste del aval de operaciones financieras de liquidez definidas en este apartado cubrirán, como máximo, los cuatro primeros años de la operación original, y son las siguientes:

- El 100 % del coste del aval el primer año, con la limitación del 1,25 % sobre el importe del aval, por operaciones nuevas. En el supuesto de operaciones de liquidez que supongan la renovación de una operación anterior, la ayuda al coste del aval del primer año será del 50 %, con la limitación del 0,625 % sobre el importe del aval.

- El 50 % del segundo al cuarto año, con la limitación del 0,625 % sobre el importe del aval.

5.1.2. Operaciones financieras de liquidez para estaciones de servicio formalizadas entre el 1 de diciembre de 2021 y el 30 de noviembre de 2022:

Las cuantías de la ayuda para cubrir el coste del aval de operaciones financieras de liquidez definidas en este apartado cubrirán:

- El 100 % del coste del aval de la duración de la operación que, como máximo, será de un año.

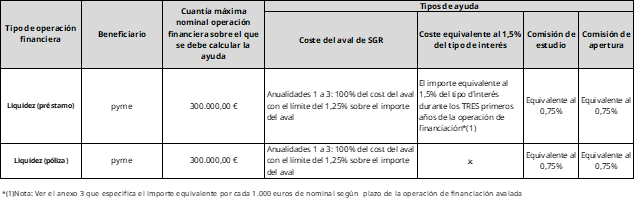

5.1.3. Operaciones financieras de liquidez para pymes formalizadas entre el 1 de octubre de 2022 y el 31 de mayo de 2023:

Las cuantías de la ayuda para cubrir el coste del aval de operaciones financieras de liquidez definidas en este apartado cubrirán, como máximo, los tres primeros años de la operación original, y son las siguientes:

- El 100 % del coste del aval los tres años de la operación, con la limitación del 1,25 % sobre el importe del aval.

5.2. Ayudas para bonificar el tipo de interés del importe de operaciones financieras de liquidez

5.2.1. Operaciones financieras de liquidez para estaciones de servicio formalizadas entre el 1 de diciembre de 2021 y el 30 de noviembre de 2022:

El importe de la ayuda será de 1,5 puntos porcentuales de intereses (1,5 %) del tipo de interés calculado sobre el importe dispuesto a la fecha de vencimiento de la operación de crédito.

5.2.2. Operaciones financieras de liquidez para pymes formalizadas entre el 1 de octubre de 2022 y el 31 de mayo de 2023 (por préstamos de entre tres y cinco años):

El importe de cada ayuda será el equivalente a 1,5 puntos porcentuales de intereses (1,5 %) del tipo de interés, durante los tres primeros años.

Las operaciones objeto de estas ayudas para cubrir los intereses se tienen que formalizar en la modalidad de préstamo, y quedan expresamente excluidas las operaciones formalizadas en póliza de crédito y los préstamos de duración inferior a los tres años.

En el anexo 3 de esta convocatoria se especifica el importe equivalente de las ayudas establecidas en este apartado, por cada 1.000 euros de préstamo.

Las ayudas así determinadas se aplicarán a pesar de que la operación no se ajuste estrictamente a la estructura de amortización y liquidación de cuotas con la cual se han calculado las ayudas del anexo 3 indicado.

En ningún caso, la novación o reestructuración posterior de la operación financiera avalada, con el establecimiento de plazos más dilatados en el tiempo, puede suponer un aumento de la ayuda concedida.

5.3. Ayudas para cubrir las comisiones por apertura y de estudio de operaciones financieras de liquidez

5.3.1. Operaciones financieras de liquidez para estaciones de servicio formalizadas entre el 1 de diciembre de 2021 y el 30 de noviembre de 2022:

El importe máximo de la ayuda a la comisión por apertura de la operación será el equivalente a 0,75 puntos porcentuales (0,75 %), y el de la ayuda a la comisión de estudio de la operación equivaldrá a 0,75 puntos porcentuales (0,75 %) del principal de la operación financiera avalada. Esta cuantía tiene que ir destinada a cubrir los gastos de apertura y de estudio tanto de la entidad financiera cómo de la entidad avaladora.

5.3.2. Operaciones financieras de liquidez para pymes formalizadas entre el 1 de octubre de 2022 y el 31 de mayo de 2023 (por préstamos de entre tres y cinco años):

El importe máximo de la ayuda a la comisión por apertura de la operación será el equivalente a 0,75 puntos porcentuales (0,75 %), y el de la ayuda a la comisión de estudio de la operación equivaldrá a 0,75 puntos porcentuales (0,75 %) del principal de la operación financiera avalada. Esta cuantía tiene que ir destinada a cubrir los gastos de apertura y de estudio tanto de la entidad financiera cómo de la entidad avaladora.

6. Ayudas por operaciones financieras de financiación de inversiones productivas

Para las operaciones de financiación finalista para inversiones productivas formalizadas entre el 1 de diciembre de 2021 y el 30 de noviembre de 2022, la cuantía máxima del crédito sobre el cual se tiene que calcular la ayuda es de 1.000.000 de euros por beneficiario, con el máximo de los cuatro primeros años de plazo, sin perjuicio que se lleven a cabo en una o más operaciones financieras o que el plazo o el importe financiado pueda superar esta cifra.

6.1. Ayudas para cubrir el coste del aval

Las cuantías de la ayuda para cubrir el coste del aval de operaciones financieras de financiación de inversiones productivas definidas en este apartado cubrirán, como máximo, los cuatro primeros años de la operación original, y son las siguientes:

- El 100 % del coste del aval el primer año, con la limitación del 1,25 % sobre el importe del aval.

- El 50 % del segundo al cuarto año, con la limitación del 0,625 % sobre el importe del aval.

6.2. Ayudas para cubrir el coste equivalente al 1,5 % del tipo de interés

6.2.1. El importe de cada ayuda será el equivalente a 1,5 puntos porcentuales de intereses (1,5 %) del tipo de interés, durante los cuatro primeros años.

6.2.2. Las operaciones objeto de estas ayudas para cubrir los intereses se tienen que formalizar en la modalidad de préstamos, y quedan expresamente excluidas las operaciones formalizadas en póliza de crédito y los préstamos de duración inferior a los tres años.

6.2.3. En el anexo 3 de esta convocatoria se especifica el importe equivalente de las ayudas establecidas en este apartado, por cada 1.000 euros de préstamo según diferentes modalidades de plazo.

Las ayudas así determinadas se aplicarán a pesar de que la operación no se ajuste estrictamente a la estructura de amortización y liquidación de cuotas con la cual se han calculado las ayudas del anexo 3 indicado. En caso de que el plazo de amortización o de carencia de la operación supere el de las modalidades establecidas en el anexo 3, se tiene que aplicar por defecto la modalidad inferior más favorable.

En ningún caso, la novación o reestructuración posterior de la operación financiera avalada, con el establecimiento de plazos más dilatados en el tiempo, no puede suponer un aumento de la ayuda concedida.

7. Ayudas por operaciones financieras de financiación de inversiones productivas transformadoras

Para las operaciones financieras destinadas a inversiones productivas transformadoras, así definidas en el anexo 2.A.3, formalizadas entre el 1 de diciembre de 2021 y el 30 de noviembre de 2022, la cuantía máxima del crédito sobre el cual se tiene que calcular la ayuda es de 1.000.000 de euros por beneficiario, con el máximo de los cuatro primeros años de plazo, sin perjuicio que se lleven a cabo en una o más operaciones financieras o que el plazo o el importe financiado pueda superar esta cifra.

7.1. Ayudas para cubrir el coste del aval

Las cuantías de la ayuda para cubrir el coste del aval de operaciones financieras de financiación de inversiones productivas transformadoras definidas en este apartado cubrirán, como máximo, los cuatro primeros años de la operación original, y son las siguientes:

- El 100 % del coste del aval, con la limitación del1,25 %, durante los cuatro primeros años de duración de la operación original.

7.2. Ayudas para cubrir el coste equivalente al 1,5 % del tipo de interés

7.2.1. El importe de cada ayuda será el equivalente a 1,5 puntos porcentuales de intereses (1,5 %) del tipo de interés, durante los cuatro primeros años.

7.2.2. Las operaciones objeto de estas ayudas para cubrir los intereses se tienen que formalizar en la modalidad de préstamos, y quedan expresamente excluidas las operaciones formalizadas en póliza de crédito y los préstamos de duración inferior a los tres años.

7.2.3. En el anexo 3 de esta convocatoria se especifica el importe equivalente de las ayudas establecidas en este apartado, por cada 1.000 euros de préstamo según diferentes modalidades de plazo.

Las ayudas así determinadas se aplicarán a pesar de que la operación no se ajuste estrictamente a la estructura de amortización y liquidación de cuotas con la cual se han calculado las ayudas del anexo 3 indicado. En caso de que el plazo de amortización o de carencia de la operación supere el de las modalidades establecidas en el anexo 3, se tiene que aplicar por defecto la modalidad inferior más favorable.

En ningún caso, la novación o reestructuración posterior de la operación financiera avalada, con el establecimiento de plazos más dilatados en el tiempo, puede suponer un aumento de la ayuda concedida.

7.3. Ayudas para cubrir las comisiones por apertura y de estudio

El importe máximo de la ayuda a la comisión por apertura de la operación será el equivalente a 0,75 puntos porcentuales (0,75 %), y el de la ayuda a la comisión de estudio de la operación equivaldrá a 0,75 puntos porcentuales (0,75 %) del principal de la operación financiera avalada. Esta cuantía tiene que ir destinada a cubrir los gastos de apertura y de estudio tanto de la entidad financiera cómo de la entidad avaladora.

8. Entidad colaboradora

8.1. En conformidad con el artículo 26 del Texto refundido de la Ley de subvenciones, aprobado por el Decreto Legislativo 2/2005, de 28 de diciembre, se designan entidades colaboradoras todas las sociedades de garantía recíproca la mayoría de los socios partícipes de las cuales sean empresarios con actividad principal en las Illes Balears. Las sociedades de garantía recíproca tienen que acreditar las condiciones de solvencia y de eficacia que se establezcan en el convenio de colaboración correspondiente (o señalar el expediente en el cual ya las haya acreditado ante la Administración, si procede). Entre otras funciones, y en relación con las operaciones avaladas por cada una, se tienen que encargar de tramitar las solicitudes, gestionarlas, hacer el seguimiento, pagar la ayuda y, si se tercia, comprobar la inversión financiada, el cumplimiento del Marco Nacional Temporal o de minimis de las ayudas no cubiertas por el Marco Nacional Temporal, así como la comprobación, si se tercia, de la cofinanciación de las ayudas que entren dentro del Programa Operativo FEDER 2021-2027 de las Illes Balears.

8.2. De acuerdo con los artículos 4 y 5 del Decreto 122/2000, de 1 de septiembre, la Consejería de Hacienda y Relaciones Exteriores tiene que formalizar el convenio pertinente con la sociedad de garantía recíproca, en el que hay que especificar las cuantías máximas que la Administración de la Comunidad Autónoma de las Illes Balears tiene que abonar a la entidad, la documentación justificativa que esta entidad tiene que enviar a la Comunidad Autónoma y su periodicidad, y los datos que se consideren necesarias sobre la prestación de los avales.

9. Presentación de solicitudes

9.1. El procedimiento para la concesión de las ayudas objeto de esta convocatoria se inicia a solicitud de la persona o entidad interesada. Hay que tener en cuenta que las entidades jurídicas y quienes desarrollen una actividad profesional para la cual se requiera colegiación obligatoria, están obligados a relacionarse a través de medios electrónicos con las administraciones públicas para llevar a cabo cualquier trámite de un procedimiento administrativo, de acuerdo con el artículo 14 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas.

De acuerdo con el que establece el artículo 16.4 de la Ley 39/2015 mencionada, se pueden presentar los documentos dirigidos a los órganos de la Administración autonómica mediante los canales siguientes (entre otros):

a) En el registro de la sociedad de garantía recíproca que avale la operación financiera, entidad colaboradora, de manera telemática (obligatorio para los sujetos obligados a relacionarse electrónicamente con las administraciones por el artículo 14.2 y 3 de la Ley 39/2015 mencionada, y opcional para las personas físicas), o bien presencial (sólo para personas físicas).

b) De manera telemática, mediante el trámite telemático disponible en el procedimiento correspondiente de esta convocatoria de ayudas en la Sede Electrónica de la Comunidad Autónoma de las Illes Balears: https://www.caib.es/seucaib/ca/201/empreses/. No se admitirán las solicitudes presentadas por otra vía telemática, como por ejemplo el Registro Electrónico General de la Administración General del Estado (REGAGE).

c) De manera presencial, en cualquiera de las oficinas de registro de la Administración autonómica, de la Administración General del Estado, del resto de comunidades autónomas o de las entidades que integran la Administración local. Se pueden consultar las direcciones de todas las oficinas de la Administración autonómica en la página web: https://www.caib.es/sites/atenciociutadania/ca/l/oficines/

d) También se puede enviar la documentación por correo postal (sólo para personas físicas). En este caso, se tienen que presentar los documentos dentro de un sobre abierto, a fin de que el personal de la oficina de correos pueda indicar, mediante el sello oficial, el lugar, la fecha y la hora exacta en que se ha efectuado el registro. Estos datos también quedarán anotados en el resguardo justificativo de la presentación.

9.2. El modelo de solicitud se encuentra en la sede electrónica de la Consejería de Hacienda y Relaciones Exteriores y se tiene que presentar junto con:

a) Una declaración responsable de la persona titular de la empresa o de quien la representa legalmente en relación con los aspectos siguientes:

1.º Que el solicitante cumple los requisitos de pequeña y mediana empresa, de acuerdo con el anexo I del Reglamento (UE) núm. 651/2014 de la Comisión, de 17 de junio de 2014, por el que se declaran determinadas categorías de ayuda compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado.

Para los emprendedores y las emprendedoras y todas las pymes constituidas o que hayan iniciado su actividad con posterioridad al día 1 de enero de 2021, si no se han formulado y aprobado las cuentas antes de la fecha de la solicitud, la declaración tiene que hacer referencia a la cifra de negocio, a la plantilla y al volumen de activos que la empresa prevea obtener en el primer ejercicio completo.

2.º Que es una «empresa autónoma» que cumple el requisito relativo a la no participación superior al 25 % por una o varias empresas, en los términos que establece el artículo 3 del anexo I del Reglamento (UE) núm. 651/2014 de la Comisión, de 17 de junio de 2014.

3.º Que la persona o entidad beneficiaria no está sometida a ninguna causa de prohibición o de incompatibilidad para recibir la ayuda según la legislación vigente.

4.º Que no ha solicitado o no ha recibido ninguna otra ayuda de cualquier entidad, pública o privada, nacional o extranjera, relacionada con la operación financiera o con el proyecto de inversión o, en caso contrario, relación de todas las ayudas y las subvenciones solicitadas o recibidas.

5.º Que, en la fecha de la solicitud, está al corriente de los pagos de las obligaciones tributarias con la Administración del Estado y de la Comunidad Autónoma de las Illes Balears, así como está al corriente del cumplimiento de las obligaciones con la Seguridad Social.

6.º Que el solicitante está dado de alta en el Censo de Empresarios, Profesionales y Retenedores. Los empresarios en proceso de creación empresarial pueden eximirse de presentar esta documentación en el momento de la solicitud, de acuerdo con lo que se desprende del artículo 17.1 del Decreto 29/2011, de 1 de abril, pero es preceptiva para el pago de la ayuda.

7.º Que la persona solicitante está dada de alta del impuesto sobre actividades económicas (IAE) y está al corriente de su pago. Los empresarios en proceso de creación empresarial pueden eximirse de presentar esta documentación en el momento de la solicitud, de acuerdo con lo que se desprende del artículo 17.1 del Decreto 29/2011, de 1 de abril, pero es preceptiva para el pago de la ayuda.

8.º Que la persona o entidad beneficiaria no ha sido sancionada o condenada para ejercer o tolerar prácticas laborales consideradas discriminatorias por razón de sexo o de género, por resolución administrativa firme o sentencia judicial firme.

9.º Dirección electrónica a efectos de notificación.

Cuando la cuantía total de la ayuda solicitada supere el importe de 3.000 euros, y no se haya autorizado a la Administración autonómica para pedirlos directamente, la declaración prevista en el punto 5º anterior se acompañará de los certificados de la Tesorería General de la Seguridad Social y de la Agencia Estatal de Administración Tributaria de estar al corriente de los pagos correspondientes. Este certificado no puede tener una antigüedad superior a los seis meses anteriores a la fecha de registro de la solicitud.

En el supuesto de que el solicitante sea una determinada gran empresa elegible, los puntos 1º y 2º de la declaración responsable tienen que indicar una de las dos circunstancias siguientes:

1º. Que el solicitante, de acuerdo con el anexo I del Reglamento (UE) núm. 651/2014 de la Comisión, de 17 de junio de 2014, por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado, no cumple los requisitos para ser considerado una pyme y que tiene hasta 499 trabajadores, calculados de acuerdo con los artículos 3, 4 y 5 del anexo mencionado.

2º. Que es una «empresa asociada» o una «empresa vinculada», en los términos que establece el artículo 3 del anexo I del Reglamento (UE) núm. 651/2014 de la Comisión, de 17 de junio de 2014, que informa de las participaciones del 25 % o más del capital social o de los derechos de voto en otras empresas.

b) Declaración de datos bancarios.

c) Declaración de ayudas de Estado.

9.3. A efectos de simplificación administrativa, excepto en caso de manifestación expresa contraria de la persona solicitante, con la firma de la solicitud se entiende que se autoriza a la Administración de la Comunidad Autónoma de las Illes Balears y a la entidad colaboradora para incluir sus datos personales en los ficheros de datos de subvenciones y, también, para pedir de oficio, en representación suya, los certificados y la documentación acreditativa prevista en los apartados 9.2.a) 5º y 6.º

10. Plazo de presentación de solicitudes

10.1. Para los beneficiarios previstos en el apartado 2.1.1:

— Para operaciones de inversión y por operaciones de liquidez para pymes formalizadas entre el 1 de diciembre de 2021 y el 30 de septiembre de 2022, el plazo para presentar las solicitudes es desde el día siguiente de haberse publicado la Resolución de 25 de febrero de 2022 en el Boletín Oficial de las Illes Balears y hasta el 9 de diciembre de 2022.

— Para operaciones de liquidez para pymes formalizadas entre el 1 de octubre de 2022 y el 31 de mayo de 2023, el plazo para presentar las solicitudes es desde el día siguiente de haberse publicado la Resolución de 11 de noviembre de 2022 en el Boletín Oficial de las Illes Balears por la que se modifica la Resolución de 25 de febrero de 2022 mencionada y hasta el 15 de junio de 2023.

10.2. Para los beneficiarios previstos en los apartados 2.1.2 (determinadas grandes empresas elegibles) y 2.1.3 (estaciones de servicio), el plazo para presentar las solicitudes es desde el día siguiente de haberse publicado en el Boletín Oficial de las Illes Balears la Resolución de 2 de mayo de 2022 por la que se modifica la Resolución de 25 de febrero de 2022 mencionada y hasta el 9 de diciembre de 2022.

11. Examen de la documentación

11.1. La Comisión Evaluadora es la encargada de examinar la documentación presentada y es competente para interpretar las cuestiones relativas a los expedientes y a la documentación para aportar. Está formada por estos miembros:

— Presidente o presidenta: el director o directora general del Tesoro, Política Financiera y Patrimonio.

Suplente: el jefe o jefa del Departamento de Tesorería.

— Secretario o secretaria: el jefe o jefa del Servicio de Política Financiera y Seguros.

Suplente: un funcionario o una funcionaria del Servicio de Política Financiera y Seguros.

— Vocales: un representante de cada entidad colaboradora y dos representantes de la Consejería de Hacienda y Relaciones Exteriores.

11.2. La Comisión Evaluadora se tiene que reunir periódicamente, siempre que el presidente o presidenta convoque a los miembros. Una vez examinada la documentación presentada, se tiene que hacer constar en el acta correspondiente su informe, que tiene que servir de base para la propuesta de resolución.

11.3. No se establecen criterios de valoración para la concesión de las ayudas, dado que se llevará a cabo mediante los supuestos previstos en los apartados 2 y 3 del artículo 17 del Texto refundido de la Ley de subvenciones, aprobado por el Decreto Legislativo 2/2005, de 28 de diciembre. Las solicitudes se resolverán individualmente, aunque no haya acabado el plazo de presentación, a medida que entren en el registro del órgano competente para resolverlas.

11.4. Si la solicitud o la documentación aportada no es correcta o completa, se tiene que requerir a la persona solicitante para que aporte la documentación o enmiende los defectos en el plazo de diez días hábiles, y se le tiene que advertir que, si no lo hace y no se amplía expresamente el plazo a que se refiere el artículo 14.4 del Decreto 29/2011, de 1 de abril, se considerará que desiste de su petición y se dictará la resolución que prevé el artículo 21.1 de la Ley 39/2015, de 1 de octubre.

11.5. El órgano competente para instruir y tramitar el procedimiento, según el artículo 9 del Decreto 29/2011, de 1 de abril, y para hacer la propuesta de resolución es el director o directora general del Tesoro, Política Financiera y Patrimonio.

11.6. El presupuesto de esta convocatoria está calculado inicialmente, y sin carácter limitador, para conceder todas las ayudas a las operaciones que se soliciten hasta un total de:

- 75.000.000 de euros de principal para operaciones de inversión y de liquidez de estaciones de servicio, así como operaciones de liquidez para pymes formalizadas entre el 1 de diciembre de 2021 y el 30 de septiembre de 2022,

- 50.000.000 de euros para operaciones de liquidez para pymes formalizadas entre el 1 de octubre de 2022 y el 31 de mayo de 2023.

O hasta que se agoten los fondos de las ayudas destinados a esta convocatoria.

12. Resolución

12.1. El órgano competente para resolver la concesión de las ayudas es la consejera de Hacienda y Relaciones Exteriores, según el artículo 9.3 del Decreto 29/2011, de 1 de abril, la cual declara que conoce el contenido del artículo 61 del Reglamento financiero 1046/2018, de 18 de julio de 2018, del Parlamento Europeo y del Consejo, y que no tiene conflicto de intereses en este acto.

La resolución se tiene que notificar individualmente al beneficiario y a la entidad colaboradora.

12.2. El plazo máximo para dictar y notificar la resolución es de seis meses. Transcurrido este plazo sin que se haya dictado ni notificado la resolución, la solicitud se entenderá desestimada por silencio administrativo, no obstante, la obligación de la Administración de dictar resolución expresa en el procedimiento. En ambos casos, se pueden interponer los recursos legalmente procedentes.

13. Modificaciones

13.1. El beneficiario queda obligado a comunicar a la Dirección General del Tesoro, Política Financiera y Patrimonio y/o a la entidad colaboradora cualquier circunstancia o eventualidad que pueda afectar sustancialmente la ejecución de los fines para los cuales se le haya otorgado la ayuda. En particular, tendrá que enviar una declaración complementaria de las ayudas recibidas para la misma operación en el momento en que le sea comunicada cualquier concesión, y siempre junto con la presentación de la solicitud de justificación/cobro.

13.2. El beneficiario de la ayuda puede solicitar, de forma motivada, la modificación de la resolución con carácter previo a la formalización de la operación. Una vez formalizada la operación, sólo se admitirán solicitudes de modificación relativas al cambio de titularidad, sin perjuicio de lo que señala el apartado siguiente.

13.3. Se pueden modificar las condiciones de ejecución de la actividad subvencionada siempre que se cumplan los requisitos que establece el primer párrafo del artículo 24.3 del Texto refundido de la Ley de subvenciones.

A efectos del primer párrafo del artículo 24.3 mencionado, se considera que una modificación altera sustancialmente la naturaleza o finalidad de la ayuda cuando suponga un cambio de categoría de la ayuda otorgada. Es decir, no se pueden aceptar modificaciones que supongan pasar de una inversión productiva del apartado 6 a una inversión productiva transformadora del apartado 7, ni a la inversa. Tampoco se pueden aceptar modificaciones que supongan pasar de una operación de liquidez del apartado 5 a una inversión productiva del apartado 6 o a una inversión productiva transformadora del apartado 7, ni a la inversa.

14. Pago de las ayudas y justificación del coste de las operaciones

Las personas o entidades beneficiarias que, de acuerdo con el artículo 17.1 del Decreto 29/2011, de 1 de abril, no hayan justificado en el momento de la solicitud su inscripción en el Censo de Empresarios, Profesionales y Retenedores y en el impuesto sobre actividades económicas, lo tendrán que hacer antes de recibir el pago de la ayuda.

14.1. Pago de las ayudas para cubrir el coste del aval

La Administración de la Comunidad Autónoma llevará a cabo el pago anual de la ayuda al coste del aval directamente a la entidad colaboradora, para que sea esta la que lo abone en nombre de la Administración a las personas y empresas beneficiarias. El pago de la primera anualidad se tiene que hacer cuando se haya dictado la resolución de concesión de la ayuda. Para pagar las anualidades siguientes, la entidad colaboradora tiene que presentar trimestralmente en la Consejería de Hacienda y Relaciones Exteriores un certificado de todas las anualidades que vencen durante cada trimestre.

La entidad colaboradora, en el supuesto de que el beneficiario no haya abonado el pago de la comisión del coste del aval, podrá compensar el importe de la factura del coste del aval del beneficiario hasta el importe de la ayuda para cubrir el coste del aval recibido.

14.2. Pago de las ayudas para cubrir el coste equivalente al 1,5 % del tipo de interés

La Administración de la Comunidad Autónoma de las Illes Balears abonará la ayuda de intereses directamente al beneficiario, según el artículo 16 del Decreto 29/2011.

14.2.1. Para operaciones financieras de inversión formalizadas entre el 1 de diciembre de 2021 y el 30 de noviembre de 2022:

De acuerdo con el artículo 37.2 del Texto refundido de la Ley de subvenciones, por acuerdo del Consejo de Gobierno de 21 de febrero de 2022 (en relación con los beneficiarios mencionados en el apartado 2.1.1) y por acuerdo del Consejo de Gobierno de 25 de abril de 2022 (en relación con los beneficiarios mencionados en el apartado 2.1.2), a propuesta de la consejera de Hacienda y Relaciones Exteriores, se autoriza, por razones de interés público, el pago anticipado hasta el 100 % del coste equivalente al 1,5 % del tipo de interés respecto de los intereses (de los cuatro primeros años) que se meriten a partir de la presentación de la documentación acreditativa de la ejecución del proyecto de inversión y de la formalización de la operación de financiación. Se exime los beneficiarios de prestar garantías en virtud de lo que dispone el artículo 25.3.b) del Decreto 75/2004, de 27 de agosto, de despliegue de determinados aspectos de la Ley de finanzas y de las leyes de presupuestos generales de la Comunidad Autónoma de las Illes Balears.

Para las operaciones que financien inversiones productivas e inversiones productivas transformadoras, el pago de la ayuda para cubrir los intereses sólo se tiene que hacer una vez, como anticipo y una vez que el beneficiario haya justificado la ejecución del proyecto de inversión, en el plazo comprendido entre el 1 de enero y el 31 de octubre de 2023. Por este motivo, los pagos en concepto de ayuda para cubrir los intereses se harán durante el año 2023.

La justificación de la aplicación de los fondos de las operaciones de financiación de inversiones productivas tiene que cumplir los requisitos definidos en el apartado 14.4.

14.2.2. Para operaciones financieras de liquidez para estaciones de servicio, formalizadas entre el 1 de diciembre de 2021 y el 30 de noviembre de 2022:

Para las operaciones financieras de liquidez para estaciones de servicio de esta convocatoria, el pago de la ayuda para cubrir los intereses se tiene que hacer una vez que el beneficiario haya liquidado la operación de crédito y haya certificado el importe dispuesto. Por este motivo, los pagos en concepto de ayuda para cubrir los intereses se harán durante el año 2023.

14.2.3. Para operaciones financieras de liquidez para pymes formalizadas entre el 1 de octubre de 2022 y el 31 de mayo de 2023:

De acuerdo con el artículo 37.2 del Texto refundido de la Ley de subvenciones, por acuerdo del Consejo de Gobierno de 31 de octubre de 2022, a propuesta de la consejera de Hacienda y Relaciones Exteriores, se autoriza, por razones de interés público, el pago anticipado hasta el 100 % del coste equivalente al 1,5 % del tipo de interés respecto de los intereses (de los tres primeros años) que se meriten. Se exime a los beneficiarios de prestar garantías en virtud de lo que dispone el artículo 25.3.b) del Decreto 75/2004, de 27 de agosto, de despliegue de determinados aspectos de la Ley de finanzas y de las leyes de presupuestos generales de la Comunidad Autónoma de las Illes Balears.

El pago de la ayuda para cubrir los intereses sólo se tiene que hacer una vez, como anticipo y una vez concedida la ayuda. Por este motivo, los pagos en concepto de ayuda para cubrir los intereses se harán en 2022 y 2023.

14.3. Pago de las ayudas para cubrir las comisiones por apertura y de estudio

14.3.1. Para operaciones financieras de inversiones productivas transformadoras formalizadas entre el 1 de diciembre de 2021 y el 30 de noviembre de 2022:

La Administración de la Comunidad Autónoma llevará a cabo el pago de la ayuda para cubrir las comisiones por apertura y de estudio de las operaciones de financiación de inversiones productivas transformadoras, así definidas en el anexo 2.A.3, directamente a la entidad colaboradora, para que sea esta la que lo abone en nombre de la Administración a las personas y empresas beneficiarias. El pago se tiene que hacer cuando se haya dictado la resolución de concesión de la ayuda.

La entidad colaboradora, en el supuesto de que el beneficiario no haya abonado el pago de la comisión de estudio, podrá compensar el importe de la factura de esta comisión del beneficiario hasta el importe de la ayuda recibida.

Sin perjuicio de esto, en el caso de las operaciones de financiación de inversiones productivas transformadoras, el beneficiario tendrá que justificar la ejecución del proyecto de inversión en el plazo comprendido entre el 1 de enero y el 31 de octubre de 2023.

La justificación de la aplicación de los fondos de las operaciones de financiación de inversiones productivas transformadoras tiene que cumplir los requisitos definidos en el apartado 14.4.

14.3.2. Para operaciones financieras de liquidez para estaciones de servicio:

La Administración de la Comunidad Autónoma llevará a cabo el pago de la ayuda para cubrir las comisiones por apertura y de estudio de las operaciones financieras de liquidez para estaciones de servicio, directamente a la entidad colaboradora, para que sea esta la que lo abone en nombre de la Administración a las personas y empresas beneficiarias. El pago se tiene que hacer cuando se haya dictado la resolución de concesión de la ayuda.

La entidad colaboradora, en el supuesto de que el beneficiario no haya abonado el pago de la comisión de estudio, podrá compensar el importe de la factura de esta comisión del beneficiario hasta el importe de la ayuda recibida.

14.3.3. Para operaciones financieras de liquidez para pymes formalizadas entre el 1 de octubre de 2022 y el 31 de mayo de 2023:

La Administración de la Comunidad Autónoma llevará a cabo el pago de la ayuda para cubrir las comisiones por apertura y de estudio directamente a la entidad colaboradora, para que sea esta la que lo abone en nombre de la Administración a las personas y empresas beneficiarias. El pago se tiene que hacer cuando se haya dictado la resolución de concesión de la ayuda.

La entidad colaboradora, en el supuesto de que el beneficiario no haya abonado el pago de la comisión de estudio, podrá compensar el importe de la factura de esta comisión del beneficiario hasta el importe de la ayuda recibida.

14.4. Justificación de la aplicación de los fondos de las operaciones de financiación de inversiones productivas, incluidas las inversiones productivas transformadoras, formalizadas entre el 1 de diciembre de 2021 y el 30 de noviembre de 2022.

14.4.1. Los beneficiarios tienen que justificar ante la entidad colaboradora o, si procede, ante la Dirección General del Tesoro, Política Financiera y Patrimonio, y de acuerdo con el artículo 39 del Decreto Legislativo 2/2005, de 28 de diciembre, la aplicación de los fondos percibidos procedentes de la operación de financiación y el cumplimiento del resto de condiciones por las cuales se haya concedido la subvención, en el plazo establecido en esta convocatoria, mediante la presentación de una cuenta justificativa, que tiene que contener los documentos siguientes:

1.º Declaración responsable de la persona titular de la empresa, o de quien la represente legalmente, de haber aplicado los fondos percibidos de la operación financiera a la finalidad que haya servido de fundamento para concederla y de haber llevado a cabo las actividades para las cuales se solicita.

2.º Memoria de las actividades llevadas a cabo en el proyecto de inversión por el cual se haya autorizado la operación de financiación. Cuando el proyecto de inversión haya sido financiado, además de por la operación objeto de la ayuda, con fondos propios u otras subvenciones o recursos, se tiene que hacer constar la cuantía, la procedencia y la aplicación de estos fondos.

3.º Memoria económica (anexo 5) justificativa del coste de las actividades realizadas, que tiene que incluir:

a) Una lista clasificada de los gastos de la actividad, con la identificación del acreedor y del documento, el importe, la fecha de emisión y la fecha de pago.

b) Facturas u otros documentos de valor probatorio equivalente con validez en el tráfico jurídico mercantil o con eficacia administrativa, con una antigüedad no superior a los seis meses desde la fecha de formalización del aval, que justifiquen los gastos incluidos en la memoria del punto 2º anterior. Las facturas o los certificados de obra tienen que estar detallados por conceptos y precios unitarios.

En el caso de adquisición de bienes inmuebles, además de estos documentos, se tiene que presentar el certificado de un tasador independiente debidamente acreditado e inscrito en el registro oficial correspondiente. En el caso de trabajos llevados a cabo por la misma empresa para su inmovilizado, se tiene que expedir la factura correspondiente en los términos que establece la normativa del IVA.

c) Los justificantes de pago de los gastos efectuados con una antigüedad no superior a los seis meses desde la fecha de formalización del aval. Los justificantes se tienen que acreditar de alguna de las siguientes maneras:

— Con una fotocopia del justificante de la orden de transferencia bancaria o del documento bancario acreditativo del pago, en el cual tienen que figurar la fecha del documento, el importe y la identificación del concepto, a fin de que quede identificado el pago de la factura, así como los datos del ordenante y del destinatario, que tienen que coincidir con el beneficiario y con el emisor de la factura, respectivamente.

— Con una copia del cheque nominativo o pagaré nominativo, siempre que esté vencido, con el extracto bancario correspondiente del beneficiario de la ayuda, en la que tiene que figurar el cargo de este cheque o pagaré.

No justificar la ejecución de la inversión al menos en un 50 % de la cuantía financiada mediante la operación financiera o no justificarla dentro del plazo establecido en esta convocatoria son motivos que suponen la pérdida de las ayudas para cubrir los intereses, el coste del aval y las comisiones por apertura y de estudio, y el inicio del procedimiento de revocación total con reintegro de las cuantías percibidas.

14.4.2. A efectos de la previsión del segundo párrafo del artículo 24.3 del Texto refundido de la Ley de subvenciones, se considera que se han producido alteraciones en la manera de ejecutar la actividad subvencionada que alteran sustancialmente la naturaleza o finalidad de la ayuda cuando hayan supuesto un cambio de categoría de la ayuda otorgada. Es decir, no se pueden aceptar justificaciones respecto a alteraciones que hayan supuesto pasar de una inversión productiva del apartado 6 a una inversión productiva transformadora del apartado 7, o a la inversa. Tampoco se pueden aceptar justificaciones que supongan pasar de una operación de liquidez del apartado 5 a una inversión productiva del apartado 6 o a una inversión productiva transformadora del apartado 7, ni a la inversa.

14.4.3. Todo esto, sin perjuicio de lo que establece el apartado 15 de la convocatoria respecto de la certificación acreditativa por parte de la entidad colaboradora, justificativa de la operación financiera objeto de la ayuda, y, si procede, de la revocación y el reintegro de la ayuda que se regulan en el apartado 16 siguiente.

15. Cuenta justificativa al acabar la operación financiera objeto de la ayuda

La entidad colaboradora tiene que presentar a la Consejería de Hacienda y Relaciones Exteriores, al finalizar la operación de financiación o del tramo objeto de la ayuda, un certificado acreditativo del cumplimiento de la operación de aval en los términos establecidos en la concesión de la ayuda y una declaración responsable de que el coste financiero de la operación no ha sido inferior a la ayuda concedida.

16. Revocación y reintegro de la ayuda

16.1. Se podrá revocar, totalmente o parcialmente, la ayuda cuando la persona o empresa beneficiaria incumpla totalmente o parcialmente las condiciones establecidas en el acuerdo de concesión, de acuerdo con lo que establece el artículo 20.3 del Decreto 29/2011.

16.2. En el supuesto de cancelación anticipada de la operación de financiación, el reintegro será por la parte cobrada y no meritada.

- Las amortizaciones anticipadas parciales, si hay, no pueden ser de una cuantía inferior al 20% del capital inicial, excepto en el caso de cancelación total.

- La cancelación dentro del plazo de los dos meses anteriores a la finalización del plazo de la operación no se considerará cancelación anticipada.

16.3. Tal como se desprende del apartado 4 del artículo 8 del Decreto 29/2011, en el supuesto que, por la evolución del mercado de tipo de interés en el tiempo, el coste financiero efectivo de la operación de financiación, de manera aislada o en concurrencia con otras subvenciones, sea inferior a la cuantía de la ayuda, la empresa beneficiaria tiene que reintegrar a la Comunidad Autónoma el exceso de la ayuda cobrada.

La entidad colaboradora, en cualquier momento que se dé este caso, lo tiene que comunicar en la Consejería de Hacienda y Relaciones Exteriores, para que, si procede, se haga la resolución de revocación y reintegro de la ayuda que se regula en este apartado.

17. Notificaciones y comunicaciones

Las notificaciones y las comunicaciones a la persona solicitante, las resoluciones, los requerimientos de enmienda y/o aportación adicional de documentación, se llevarán a cabo por vía telemática a la dirección de correo electrónico que haya designado la persona solicitante a efectos de notificaciones en el documento de solicitud.

18. Control

Tanto la entidad colaboradora como los beneficiarios de las operaciones de financiación quedan obligados a someterse a las actuaciones de control que se efectúen por parte de la Dirección General de Fondos Europeos o por los órganos internos o externos de control de la Comunidad Autónoma de las Illes Balears, para verificar el cumplimiento de los requisitos y las finalidades de las operaciones financieras acogidas a esta convocatoria.

19. Lucha contra el fraude

Cualquier persona que tenga conocimiento de hechos que puedan ser constitutivos de fraude o irregularidad en relación a proyectos u operaciones financiados totalmente o parcialmente a cargo de fondos procedentes de la Unión Europea en el marco de esta convocatoria, puede comunicar estos hechos al Servicio Nacional de Coordinación Antifraude de la Intervención General de la Administración del Estado, por medios electrónicos a través del canal habilitado a tal efecto por este Servicio: https://www.igae.pap.hacienda.gob.es/sitios/igae/es-es/snca/paginas/inicio.aspx, y en los términos que establece la Comunicación 1/2017, de 3 de abril, del Servicio.

3. Modificar el anexo 2 de la Resolución de 25 de febrero de 2022 mencionada.

Así, el anexo 2 mencionado queda modificado de la manera siguiente:

ANEXO 2

Definiciones y conceptos subvencionables

A. Definiciones

1. Actividad económica: cualquier actividad de carácter empresarial, siempre que suponga la ordenación por cuenta propia de los medios de producción o los recursos humanos, o de ambos, con objeto de intervenir en la producción o la distribución de bienes o servicios. La actividad económica tiene que tener por objetivo obtener un beneficio económico, independientemente de que se pueda reinvertir o repartir entre los integrantes de la organización. Restan expresamente excluidas de esta convocatoria las actividades de promoción inmobiliaria, el juego o cualquier actividad considerada discriminatoria por razón de sexo o de género.

2. Pyme: empresa que cumple los requisitos siguientes, de acuerdo con el anexo I del Reglamento (UE) núm. 651/2014 de la Comisión de 17 de junio de 2014 por el que se declaran determinadas categorías de ayuda compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado, sobre efectivos y límites financieros que definen las categorías de las empresas y tipos de empresas considerados para su cálculo:

a) Tener menos de 250 personas trabajadoras.

b) Tener una cifra de negocio anual no superior a 50.000.000 de euros o un balance anual no superior a 43.000.000 de euros.

c) Ser una empresa autónoma, para no estar participada en un 25 % o más de su capital o de sus derechos de voto por otras empresas o grupos de empresas que no cumplen los requisitos anteriores.

En la categoría de pyme, se considera pequeña empresa la que tiene menos de 50 personas trabajadoras y una cifra de negocio anual o un balance general anual que no superan la cuantía de 10.000.000 de euros.

Por otro lado, en el grupo de pequeñas empresas, se considera microempresa la que tiene menos de diez personas trabajadoras y una cifra de negocio anual o un balance general anual que no superan la cuantía de 2.000.000 de euros.

3. Inversiones transformadoras:

En esta convocatoria, se entienden por inversiones transformadoras aquellas el objetivo de las cuales sea:

- potenciar la búsqueda y la innovación;

- impulsar nuevos sectores emergentes con capacidad de movilizar las instituciones de búsqueda con gran potencial de transferencia de conocimiento;

- impulsar sectores emergentes ligados a la sostenibilidad y a la digitalización;

- fomentar la competitividad de las pymes a través del impulso de transformación ecológica y digitalización;

- reducir la dependencia y aumentar la soberanía energética;

- impulsar el despliegue de energías renovables; impulsar el autoconsumo, la generación y el almacenamiento de energía renovable, la eficiencia energética de los edificios o las redes inteligentes;