- Inici

- > BOIB, Butlletí Oficial

- > BOIB Núm 156 - 1 / desembre / 2022

- > Pàg. 50184 a 50199

Secció V. Anuncis

Subsecció primera. Contractació Pública

MANCOMUNITAT DES RAIGUER

Núm. 710486

Exposició pública de la proposta de l'estructura de costos i revisió de preus pel contracte de serveis de recollida de residus i el seu transport a la estació de transferència o planta corresponent de la Mancomunitat des Raiguer

-

Contingut, oficial i autèntic, de la disposició:

Versió PDF

Versió PDF

Text

Exposició pública de l'informe proposta d'estructura de costos i de revisió de preus:

Primer. - En compliment de tot allò previst a l'article 9.7 lletra c) del Reial Decret 55/2017, de 3 de febrer, per el qual es desenvolupa la Llei 2/2015, de 30 de març, de desindexació de l'economia espanyola, es sotmet a exposició pública, per un termini de 20 dies, el següent informe proposta d'estructura de costos i de revisió de preus del contracte de serveis de recollida de residus i el seu transport a la estació de transferència o planta corresponent que pretén licitar la Mancomunitat des Raiguer.

Segon. - Així, l'informe proposta es publica pel seu coneixement general, a l'efecte que els interessats puguin presentar les al·legacions que estimin convenients dins del termini de 20 dies atorgat.

L'informe-proposta es transcriu a continuació:

«PROPOSTA D'ESTRUCTURA DE COSTOS I FÓRMULES DE REVISIÓ DE PREUS DEL CONTRACTE DE SERVEIS DE RECOLLIDA I TRANSPORT DE RESIDUS DE LA MANCOMUNITAT DES RAIGUER

Novembre de 2022

Índex

1. OBJECTE

2. MARC NORMATIU

3. ENTORN ECONÒMIC

3.1 EVOLUCIÓ DEL PIB

3.2 EVOLUCIÓ DEL TIPUS DE CANVI

3.3 TIPUS D'INTERÈS

4. DESENVOLUPAMENT DE LA PROPOSTA DE L'ESTRUCTURA DE COSTOS 5

4.1 OPERADORS ECONÒMICS DEL SECTOR

4.2 ESTRUCTURA DE COSTOS DEL SERVEI

5. JUSTIFICACIÓ DE LES DESPESES REVISABLES DINS L'ESTRUCTURA DE COSTOS

5.1 JUSTIFICACIÓ DE L'EVOLUCIÓ DE LES DESPESES DE MÀ D'OBRA

5.2 JUSTIFICACIÓ DE L'EVOLUCIÓ DE LES DESPESES DE FUNCIONAMENT DE LA MAQUINÀRIA I EQUIPS

5.2.1 DESPESA DE CARBURANTS I LUBRICANTS

5.2.2 DESPESA DE SERVEIS DE MANTENIMENT I REPARACIÓ

6. IDENTIFICACIÓ DELS ÍNDEX DE REVISIÓ PER A LES DESPESES INCLOSOS EN LA FÓRMULA DE REVISIÓ DE PREUS

6.1 IDENTIFICACIÓ DE L'ÍNDEX DE REVISIÓ PER A LES DESPESES DE MÀ D'OBRA

6.2 IDENTIFICACIÓ DE L'ÍNDEX DE REVISIÓ PER A LES DESPESES DE SERVEIS DE MANTENIMENT I REPARACIÓ

6.3 IDENTIFICACIÓ DE L'ÍNDEX PER A LES DESPESES DE CARBURANTS I LUBRICANTS

7. PROPOSTA DE FÓRMULA DE REVISIÓ DE PREUS

8. PERÍODE DE RECUPERACIÓ DE LA INVERSIÓ

9. CÀLCUL DEL PERÍODE DE RECUPERACIÓ DE LA INVERSIÓ

1. OBJECTE

L'objecte del present informe és la formulació d'una proposta d'estructura de costos i de revisió de preus del servei de recollida i transport de residus de la Mancomunitat des Raiguer en virtut del Reial decret 55/2017, de 3 de febrer, pel qual es desenvolupa la Llei 2/2015, de 30 de març, de desindexació de l'economia espanyola.

2. MARC NORMATIU

El RD 55/2017, de 3 de febrer pel qual es desenvolupa la Llei 2/2015, de 30 de març, de desindexació de l'economia espanyola, estableix una nova metodologia per a les revisions de preus, amb l'objectiu de la desindexació en els contractes del sector públic en l'Índex de Preus de Consum (IPC).

En el cas concret que ens ocupa, per a contractes de serveis, l'article 9 del RD 55/207 estableix el següent:

"Procedirà la revisió periòdica i predeterminada de dites despeses transcorreguts dos anys des de la formalització del contracte i EXECUTAT almenys el 20 per cent del seu import, quan concorrin acumulativament les següents circumstàncies:

a) Que el període de recuperació de la inversió del contractant sigui igual o superior a cinc anys, justificació conforme al criteri establert en l'article 10.

b) Que així estigui previst en els plecs, que hauran de detallar la fórmula de revisió aplicable.”

El RD 55/2017 estableix per a les revisions de preus les condicions següents:

- La procedència de la revisió de preus ha de justificar-se en l'expedient de contractació.

- L'òrgan de contractació establirà en els plecs la fórmula de revisió de preus aplicable, que es determinarà en funció de la naturalesa del contracte i de l'estructura i evolució de les despeses de l'activitat que constitueix el seu objecte.

- La fórmula de revisió de preus no podrà modificar-se durant la vigència del contracte.

- La fórmula de revisió de preus establerta s'aplicarà en cada data periòdica determinada respecte a la data d'adjudicació del contracte, si aquesta té lloc en el període de tres mesos des de la finalització del termini de presentació de proposicions, o respecte a la data en què finalitzi el termini de tres mesos si l'adjudicació és posterior.

- Es vincularà les despeses directes, indispensables i significatius per al compliment de l'objecte del contracte, els quals han de representar almenys l'1% de valor íntegre de l'activitat i no estar sotmesos al control del contractista.

- No seran revisables les despeses associades a les amortitzacions, les despeses financeres, les despeses generals o d'estructura, ni el benefici industrial.

- L'increment repercutible de les despeses de mà d'obra no podrà ser superior a l'increment experimentat per la retribució personal al servei del sector públic, de conformitat a les Lleis de Pressupostos Generals de l'Estat.

A més, s'estableix que per a l'aplicació de la fórmula hauran d'haver transcorregut 2 anys des de la formalització del contracte i, executat almenys un 20% del seu import, excepte per a contractes de gestió de serveis públics i podran ser tant a l'alça com a la baixa.

Davant aquest context, el desenvolupament reglamentari estableix uns principis als quals han de subjectar-se totes les variacions de valors monetaris motivades per variacions de despeses:

• Principi de referenciació a costos, d'acord amb el que serà necessari prendre com a referència l'estructura de costos de l'activitat i ponderar els diferents components de costos indispensables per a la correcta realització de l'activitat en funció del seu pes relatiu en el valor d'aquesta.

• Principi d'eficiència i bona gestió empresarial, que implica que únicament podran traslladar-se al preu les variacions de costos que haguessin estat assumits per una empresa eficient i ben gestionada, identificada atenent les millors pràctiques en el sector.

D'aquesta manera, tal com estableix el citat RD 55/2017 en l'article 4, s'ha sol·licitat la remissió de la seva estructura de costos a cinc operadors econòmics del sector, tots ells amb implantació estratègica a l'illa de Mallorca.

A partir de la informació subministrada per aquests operadors, s'ha elaborat una proposta d'estructura de costos per a l'activitat objecte del contracte, amb la finalitat de poder sotmetre aquesta a un tràmit d'informació pública per un termini de 20 dies, transcorregut aquest termini procedirà la remissió de la mateixa a la Junta Consultiva de Contractació Administrativa del Govern de les Illes Balears per al seu informe.

3. ENTORN ECONÒMIC

Previ al desenvolupament de la proposta d'estructura de costos del servei de recollida i transport de residus i determinar així aquells elements de la mateixa que passaran a formar part de la fórmula de revisió de preus, amb els condicionants que estableix l'RD 55/2017, es mostra una visió actual i les previsions d'evolució de les principals variables econòmiques que influeixen en els components d'aquesta estructura.

3.1 EVOLUCIÓ DEL PIB

Les previsions per a tancar l'any 2022 situen la taxa d'inflació al voltant del 8,5%.

L'anàlisi de la taxa d'inflació des de l'any 2007 mostra una contracció considerable, a causa de la crisi econòmica i a la reducció del consum privat a partir de l'any 2009, malgrat repuntar notablement en 2010, 2011 i 2012.

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

2,4 |

2,9 |

0,3 |

-1,0 |

0,0 |

1,6 |

1,1 |

1,2 |

0,8 |

0,5 |

6,5 |

No obstant això, a partir de 2013 els preus al consum es redueixen any rere any, amb taxes d'inflació negatives (-1,0%) en 2014 i del 0% en 2015, tornant a una tendència positiva controlada a partir de 2016 que, novament tendeixen a la baixa en els anys posteriors (2017,2018 i 2019).

La crisi de la COVID-19 ha provocat impactes de diferent magnitud sobre els components de la inflació, tenint en compte que la situació excepcional està alterant notablement la despesa de les famílies i, per tant, l'evolució dels preus de béns i serveis.

La declaració de l'estat d'alarma i el confinament de les llars ha generat un greu problema a l'hora de calcular l'IPC, ja que part de la cistella de la compra no està disponible, o només ho està a través del comerç electrònic. L'estat d'alarma ha afectat les pautes de consum de les llars, la qual cosa pot impactar al seu torn en els preus de béns i serveis més consumits.

A tot això, afegir les tensions geopolítiques originades per la guerra a Ucraïna (i també prèviament per la crisi de subministraments), l'augment dels preus de l'energia, el dels aliments i l'efecte contagi d'aquestes dinàmiques han situat la inflació al 10,5% el mes d'agost de 2022.

3.2 EVOLUCIÓ DEL TIPUS DE CANVI

La variabilitat del preu de l'euro enfront del dòlar modifica la competitivitat dels països de la Zona euro. Aquests canvis actuen sobre el comerç, atès que a les empreses els resulta més o menys econòmic exportar i importar, per tant, afecta al preu de les matèries fonamentals com el preu del combustible.

En aquest sentit, l'impacte econòmic de diferents aspectes polítics pot alterar unes perspectives que indiquen una volatilitat de l'euro en 2020 i següents. Per tant, existeix incertesa en l'evolució d'aquesta variable econòmica que influeix, entre altres factors, en el preu del combustible en l'estat espanyol.

3.3 TIPUS D'INTERÈS

Referent al tipus d'interès del Banc Central Europeu, definit com el tipus de referència que els bancs han de pagar quan obtenen préstecs a les principals operacions de finançament, s'ha invertit la tendència a la baixa dels últims anys, havent-se situat en mínims històrics (-0,4%). L'actual conjuntura està ocasionant repunts en aquest tipus d'interès. Actualment l'Euribor se situa en el 2,679% (a data 17/10/2022).

4. DESENVOLUPAMENT DE LA PROPOSTA DE L'ESTRUCTURA DE COSTOS

El servei de recollida i transport de residus urbans presenta com a objectiu dur a terme la recollida i transport de residus municipals, dels municipis que conformen la Mancomunitat des Raiguer, fins a la planta de tractament corresponent.

De la mateixa manera, de conformitat amb el que es preveu en l'article 3 del RD 55/2017 relatiu al principi de referenciació en costos, tot règim de revisió haurà de prendre com a referència l'estructura de costos de l'activitat, ponderant cada component de costos en funció del seu pes relatiu en el valor íntegre d'aquesta activitat, entenent aquest valor com el preu global del contracte, en fer referència a l'àmbit de la contractació pública.

En conseqüència, els elements i ponderació que formen part de l'estructura de costos i de la consegüent fórmula de revisió, han estat determinats en funció dels requeriments del RD 55/2017, de 3 de febrer, pel qual es desenvolupa la Llei 2/2015, considerant les respostes d'operadors representatius del sector, els qui han facilitat les estructures de costos referides per a la globalitat del servei de recollida i transport de residus de la Mancomunitat des Raiguer.

4.1 OPERADORS ECONÒMICS DEL SECTOR

S'ha sol·licitat la remissió de l'estructura de costos a cinc operadors econòmics del sector, a fi de poder elaborar una proposta d'estructura de costos de l'activitat objecte del contracte, d'acord amb l'estipulat en l'article 9.7 del RD 55/2017, de 3 de febrer, en el qual s'exigeix la remissió de l'estructura de costos de cinc operadors, atenent així el principi d'eficiència i bona gestió empresarial.

A continuació, es relacionen els tres operadors econòmics que han respost a la petició. Aquests operadors econòmics es troben entre els més representatius del sector i amb implantació en l'àmbit geogràfic de l'illa de Mallorca, tant pel seu nivell d'eficiència i gestió, com pel seu volum d'activitat, als quals els ha estat sol·licitada la seva estructura de costos vinculada a l'activitat objecte del contracte:

MELCHOR MASCARÓ, SAU: Empresa constructora i de serveis mediambientals, destacant la recollida i gestió de RSU, recollida selectiva, neteja viària, creació de zones verdes, gestió de Parcs Verds, manteniment de jardins, de depuradores i de xarxes de proveïment i sanejament d'aigua.

FCC MEDI AMBIENT, SAU: Empresa de Serveis mediambientals que desenvolupa la seva activitat des de 1911. Actualment presta serveis de sanejament urbà en tot l'estat espanyol i altres països d'Europa, Àfrica i Amèrica. És present en més de 5.000 municipis amb experiència en recol·lecció, tractament, reciclatge, valorització energètica i eliminació de residus sòlids urbans; neteja de vies públiques, manteniment de xarxes de sanejament, manteniment i conservació de zones verdes i tractament i eliminació de residus industrials.

PREZERO SERVEIS: Empresa dedicada a la prestació de diversos serveis mediambientals entre els quals destaquen la recollida i gestió de RSU, recollida selectiva, neteja viària, manteniment de xarxes de sanejament d'aigua, neteja de platges, gestió de punts verds, etc. en tot l'estat espanyol. Disposa d'una àmplia presència en més de 800 municipis en tota Espanya i Portugal.

4.2 ESTRUCTURA DE COSTOS DEL SERVEI

Per a obtenir una estructura de costos global cal disposar de dades comparables entre si, de manera que les partides que formen aquesta estructura presentin una conceptualització i composició similar. Així, cada component de l'estructura de costos ha de ser comparable entre les diferents empreses considerades.

A partir d'aquesta informació es dissenya una estructura on s'incorporen aquells costos més representatius indispensables de l'activitat a partir de dades sempre comparables i desagregats en la major mesura possible, segons el que s'estableix en el RD 55/2017.

D'aquesta manera, una vegada analitzada l'estructura de costos dels operadors econòmics i contrastats amb l'estudi econòmic específic de la licitació, es determina que no existeix diferències substancials entre els diferents valors ponderats pel que s'estimen correctes els proposats pel mateix estudi. Aquesta estructura de costos imprescindibles per a realitzar l'activitat que conforma el servei de recollida i transport de residus seria la següent:

|

ESTRUCTURA DE COSTOS |

PONDERACIÓ |

REVISABLE |

|---|---|---|

|

1.DESPESA DE PERSONAL |

|

|

|

Despesa de personal |

62,82% |

si |

|

2.DESPESA DE BÉNS I SERVEIS CORRENTS |

|

|

|

2.1. Despesa variables de maquinària i equips a) Manteniment i reparacions |

8,68% |

si |

|

b) Carburants i lubricants |

8,42% |

si |

|

2.2. Altres despeses a) Subministres b) Manteniment instal·lacions c) Aplicacions informàtiques d) Vestuari personal |

1,53% |

no |

|

3.AMORTITZACIONS |

|

|

|

3.1 Despeses fixes de maquinària i equips * a) Assegurances, taxes i imposts |

18,55% |

no |

|

DESPESES DIRECTES |

100,00% |

|

* Les despeses fixes s'han incloses dins de l'apartat d'amortització per a facilitar el càlcul de les despeses sotmeses a revisió.

Les despeses d'amortització i finançament de la inversió no són revisables, com tampoc ho són aquelles que componen la partida d'altres despeses directes, ja que relacionen despeses generals o d'estructura.

Per tant, segons el que es disposa en l'RD 55/2017, no seran revisables i per tant, no s'inclouran en la fórmula de revisió de preus les despeses següents:

- Altres despeses:

- Subministraments

- Manteniment de les instal·lacions

- Vestuari personal

- Aplicacions informàtiques

- Amortitzacions (maquinària, instal·lacions, etc.)

- Despeses fixes de maquinària i equips:

- Assegurances i impostos

Per tant, les despeses a incorporar en la fórmula de revisió de preus compleixen amb el definit en l'article 3 del RD 55/2017, que observa el principi de referenciació de despeses, segons el qual la revisió del preu que remunera una activitat reflectirà l'evolució de les despeses que han incorregut per a realitzar l'activitat.

Al mateix temps es compleixen les dues regles que s'estableixen per a admetre la inclusió de despeses en els règims de revisió:

a) La regla de la relació directa, per la qual cosa només s'han considerat les despeses directament associades a l'activitat, retribuïda pel preu objecte de revisió.

b) La regla de la indispensabilitat, per la qual cosa d'entre totes les despeses directament associades a l'activitat retribuïda pel preu objecte de revisió, només s'han tingut en compte les indispensables per a la seva realització.

5. JUSTIFICACIÓ DE LES DESPESES REVISABLES DINS L'ESTRUCTURA DE COSTOS

Com s'ha indicat en l'apartat anterior, les despeses a incorporar per a determinar la fórmula de revisió de preus, complint amb els requeriments del RD 55/2017, de 3 de febrer, pel qual es desenvolupa la Llei 2/2015 , de 30 de març, de desindexació de l'economia espanyola, es correspon amb els costos de mà d'obra, de carburant i lubricants i de serveis de manteniment i reparació, els quals es justifiquen de manera individualitzada en els següents epígrafs.

5.1 JUSTIFICACIÓ DE L'EVOLUCIÓ DE LES DESPESES DE MÀ D'OBRA

La despesa de personal constitueix el component econòmic més rellevant de l'estructura de costos de l'activitat de recollida i transport de residus urbans. Aquesta partida incorpora conceptes com totes les retribucions als treballadors (salari basi, antiguitat, diferents tipus de plusos, complements, etc.), a més de totes les cotitzacions de l'empresa a la Seguretat Social pels conceptes de contingències comunes, contingències professionals, atur, formació professional i Fons de Garantia Salarial.

Es tracta d'elements que, si bé es troben clarament especificats en els corresponents convenis col·lectius, no resulta fàcil quantificar l'evolució en trobar-se relacionats directament amb la composició de l'estructura de la plantilla segons la seva categoria professional, antiguitat, tipologies contractuals, nombre de treballadors, etc., a cada moment del contracte.

D'altra banda, aquestes despeses salarials venen condicionades pels convenis col·lectius sectorials aplicables a l'activitat que ens ocupa, en els quals opera la subrogació del personal quan s'efectua un canvi d'entitat prestatària d'aquests serveis públics. Això implica que el cost salarial a pagar per les empreses pel total de la plantilla ve determinat pels convenis col·lectius.

Aquests convenis són els següents:

- Conveni estatal: Conveni col·lectiu del sector de sanejament públic, neteja viària, regs, recollida, tractament i eliminació de residus, neteja i conservació de clavegueram, publicat en el BOE núm. 181 de data 30/07/2013.

- Conveni sectorial autonòmic: Conveni col·lectiu de treball del sector de la neteja pública viària, regs, recollida domiciliària d'escombraries, neteja de platges, tractament i eliminació de residus, recollida selectiva, punts verds, deixalleries, punts nets i plantes de reciclatge, publicat en el BOIB núm. 57 de data 30/04/2022.

La despesa de personal contempla, entre altres variables, la subrogació del personal de l'actual servei, de conformitat amb el que s'estableix en els convenis col·lectius detallats anteriorment (articles 50 i 11, respectivament). No es contemplen indemnitzacions per raó de reestructuració de la plantilla a conseqüència de la subrogació.

Mitjançant la negociació col·lectiva, les organitzacions empresarials i sindicals acorden les condicions de treball i models de producció per a millorar l'eficiència del treball i les condicions laborals, de manera que els salaris evolucionen de manera paral·lela a la conjuntura econòmica i a altres convenis del sector mitjançant clàusules de variació salarial en els diferents convenis.

Aquesta evolució, dependent al seu torn de circumstàncies, factors econòmics i polítics, els confereix un grau elevat d'incertesa fora de l'àmbit d'influència dels operadors del sector.

En definitiva, les despeses de mà d'obra constitueixen un cost indispensable amb una variació recurrent, podent ser traslladada a la fórmula de revisió a utilitzar. No obstant això, tal com determina l'RD 55/2017, el trasllat de la fórmula tindrà com a límit màxim l'increment experimentat per la retribució del personal al servei del sector públic, conforme a les Lleis de Pressupostos Generals de l'Estat.

5.2 JUSTIFICACIÓ DE L'EVOLUCIÓ DE LES DESPESES DE FUNCIONAMENT DE LA MAQUINÀRIA I EQUIPS

5.2.1 Despeses de carburants i lubricants

La despesa de carburant dependrà del seu preu i del seu consum. En referència al consum, aquest dependrà de l'ús i manteniment correcte de la maquinària per part de les empreses i per tant, no procedeix que existeixi vinculació a la revisió per aquest motiu.

No obstant això, respecte als preus, l'evolució de la despesa dels carburants i lubricants són incertes en funció dels diferents factors polítics i econòmics.

A més del preu del petroli han de considerar-se com a factors clau que influeixen en el preu dels carburants, altres elements d'índole nacional, com la tributació, que pot variar en funció de circumstàncies econòmiques del país, o de diferents aspectes normatius a través de diverses administracions i en matèries variades, com pot ser la legislació mediambiental.

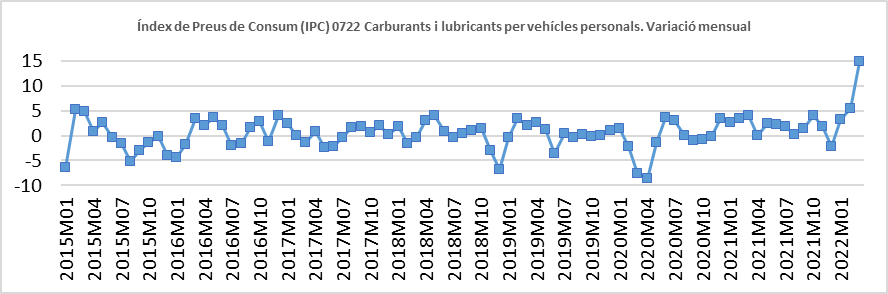

Amb tot, en el gràfic que es mostra a continuació es pot observar la gran variabilitat que presenta el seu preu en l'històric de l'INE des de gener de 2015 fins a març de 2022.

Gràfic 1. Evolució IPC "Carburants i lubricants per a vehicles personals 2015-2022. Font: INE

Les despeses de carburants i lubricants presenten una variació que és recurrent i determinada per factors exògens en les empreses i, per tant, es considera que ha de traslladar-se a la fórmula de revisió.

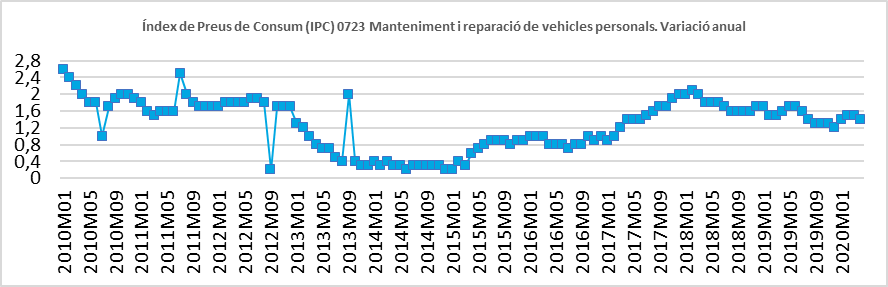

5.2.2 Despeses de serveis de manteniment i reparació

Els components de tecnificació i mecanitzat dels serveis de recollida i transport de residus són cada vegada majors, la qual cosa implica que la despesa de manteniment i reparació de la maquinària i equips constitueixi un element fonamental per a la prestació òptima del servei.

Per tant, són imprescindibles les tasques de manteniment preventiu i correctiu enfront d'avaries que generaran despeses proporcionals a l'ús que realitzen els equips durant la prestació.

Aquestes tasques de manteniment dependran de l'evolució d'un sector extern, el comportament del qual dependrà de l'oferta i demanda inherent i, com a conseqüència, no es troba sotmès al control dels operadors del sector objecte d'aquest contracte, amb un comportament variable en els últims anys, tal com pot observar-se en el gràfic següent:

D'aquesta manera, les despeses de serveis de manteniment i reparacions també constitueixen un cost imprescindible i presenten una variació recurrent determinada per factors exògens en les empreses. Per tant es considera oportú que sigui traslladat a la fórmula de revisió.

6. IDENTIFICACIÓ DELS ÍNDEX DE REVISIÓ PER A LES DESPESES INCLOSES EN LA FÓRMULA DE REVISIÓ DE PREUS

L'article 7 del RD 55/2017 determina els principis per a l'establiment de fórmules en les revisions periòdiques i predeterminades, indicades anteriorment.

En compliment d'aquest article, s'han seleccionat índexs procedents d'organismes especialitzats, especialment els de l'Institut Nacional d'Estadística i el Ministeri de Treball i Seguretat Social, Subdirecció General d'Estadística, sent de consulta pública, gratuïta i no modificables per un operador econòmic.

Es considera una selecció adequada d'aquests índexs, justificada per desagregar els costos al màxim, evitant així la indexació genèrica a IPC, utilitzant índexs específics que són elaborats per entitats reconegudes sobre la base de l'evolució real del mercat.

Sobre la base d'aquestes consideracions, els índexs triats per a la revisió de cadascuna de les despeses revisables s'expressen a continuació.

6.1 IDENTIFICACIÓ DE L'ÍNDEX DE REVISIÓ PER A LES DESPESES DE MÀ D'OBRA

Es proposa com a índex de revisió per les despeses de mà d'obra a la mitjana de la variació salarial que hagi sofert el conveni col·lectiu d'aplicació.

6.2 IDENTIFICACIÓ DE L'ÍNDEX DE REVISIÓ PER A LES DESPESES DE SERVEIS DE MANTENIMENT I REPARACIÓ

Es proposa com a índex de revisió per les despeses de serveis de manteniment i reparació a la variació a nivell estatal de l'índex nacional de la subclasse 07230 (Manteniment i reparacions de vehicles personals), o en el seu cas, el que ho substitueixi, publicat per l'Institut Nacional d'Estadística.

6.3 IDENTIFICACIÓ DE L'ÍNDEX PER A LES DESPESES DE CARBURANTS I LUBRICANTS

Es proposa com a índex de revisió per les despeses de carburants i lubricants a la variació a nivell estatal de l'índex nacional de la classe 0722 (Carburants i lubricants per a vehicles personals) , o en el seu cas, el que el puja, publicat per l'Institut Nacional d'Estadística.

7. PROPOSTA DE FÓRMULA DE REVISIÓ DE PREUS

La fórmula de revisió de preus que es proposa a continuació serà aplicable exclusivament sota els requisits següents:

a) Haver transcorregut dos anys des de la formalització del contracte.

b) Haver-se executat almenys el 20% de l'import del contracte.

c) La revisió només podrà tenir lloc en el període de recuperació de la inversió del contracte.

Aquesta fórmula inclou exclusivament els components determinats de la fórmula de revisió del present document:

- DESPESES DE PERSONAL

- DESPESES DE BÉNS I SERVEIS CORRENTS

a)Manteniment i reparacions

b)Carburants i lubricants

El contracte s'entendrà realitzat a risc i perill del contractista. La Mancomunitat no realitzarà concessions ni concedirà exempcions no contemplades expressament en el plec de condicions.

A l'efecte d'assegurar el manteniment de l'equilibri econòmic del contracte, el preu de l'adjudicació podrà ser revisat mitjançant una fórmula polinòmica que contempli proporcionalment les despeses laborals i el preu del combustible.

El concessionari haurà de sol·licitar la revisió de preus a la Mancomunitat des Raiguer mitjançant instància, acompanyant les certificacions justificatives.

El preu podrà ser objecte de revisió sempre que s'hauria executat, almenys, en el 20% del seu import, i haurien transcorregut dos anys des de la seva formalització. En tot cas no es consideraran revisables les despeses associades a les amortitzacions, els costos financers, les despeses generals o d'estructura ni el benefici industrial.

Conforme es detalla en el plec de prescripcions tècniques:

“Sobre la base de l'estructura de costos de l'estudi econòmic del contracte, resulta la següent:

|

Despeses de personal (A) |

Despeses d'explotació del material |

Despeses no revisables |

|||

|

Despesa combustible (B) |

Despesa manteniment (C) |

Altres materials |

Amortització maquinària |

||

|

62,86% |

11,42% |

13,96% |

1,11% |

10,65% |

|

Els preus del contracte seran revisats amb caràcter anual, a partir del segon any des de la formalització del contracte, mitjançant una fórmula confeccionada sobre la base de l'estructura de costos presentada per l'empresa adjudicatària i els indicadors previstos en la fórmula.

Fins a l'any 2028 (inclòs) el preu del contracte serà objecte de revisió per a totes les despeses revisables a excepció de les despeses de personal(1). A partir de la primera revisió, el contracte serà revisable anualment, sempre d'acord amb el que es preveu en l'article 103 de la LCSP.La fórmula de revisió del preu del contracte serà, per tant, la següent:

Fins 2028 (inclòs): Kt = A + (B · ΔB) + (C · ΔC) + D

A partir de 2028: Kt = (A · ΔA) + (B · ΔB) + (C · ΔC) + D

Fins 2028 (inclòs): Kty = 0,6238 + (0,1142 x (By/B0)) + (0,1396 x (Cy/C0) + 0,1176

A partir de 2028: Kti = (0,6238 x (Ay/A0)) + (0,1142 x (By/B0)) + (0,1396 x (Cy/C0) + 0,1176

(1) Les despeses de personal de l'estudi econòmic s'han calculat sobre les taules salarials dels pròxims 6 anys (2023-2028) del conveni sectorial autonòmic (Conveni col·lectiu de treball del sector de la neteja pública viària, regs, recollida domiciliària d'escombraries, neteja de platges, tractament i eliminació de residus, recollida selectiva, punts verds, deixalleries, punts nets i plantes de reciclatge) (BOIB núm. 57 de 30/04/2022), de manera que les despeses de personal no seran objecte de revisió de preus fins a 2028 (inclòs), ja que s'ha contemplat el seu increment salarial per a la totalitat de la durada del conveni.

No obstant això, de conformitat amb l'article 9.5 del Reial decret 55/2017, de 3 de febrer, pel qual es desenvolupa la Llei 2/2015, de 30 de març de desindexació de l'economia espanyola, la revisió no podrà tenir lloc transcorregut el període de recuperació de la inversió del contracte.

On:

- Kt = Coeficient de revisió del preu d'adjudicació al moment d'execució t.

- A= % de gasto de personal

- B= % de despesa de manteniment i reparacions

- C= % de despesa de carburants i lubricants

- D= % de despeses no revisables

- ΔA= Increment en el període objecte de revisió de despeses laborals, d'acord amb l'increment que hagi sofert el conveni d'aplicació.

- ΔB= Increment en el període objecte de revisió de despeses de manteniment i reparacions, d'acord amb l'increment que hagi sofert el preu, conforme a la variació a nivell estatal de l'índex nacional de la subclasse 07230 (Manteniment i reparació de vehicles personals), o en el seu cas el que ho substitueixi, publicat per l'Institut Nacional d'Estadística.

- ΔC= Increment en el període objecte de revisió de les despeses de carburants i lubricants, d'acord amb l'increment que hagi sofert el preu, conforme a la variació a nivell estatal de l'índex nacional de la classe 0722 (Carburants i lubrificants per a vehicles personals), o en el seu cas, el que el puja, publicat per l'Institut Nacional d'Estadística.

Una vegada establerta l'estructura de costos, els percentatges corresponents al pes de cada element de despesa, han de traslladar-se com a paràmetres fixes a la fórmula de revisió de preus, i que les variacions del resultat del paràmetre Kt vindran donades per les variacions dels preus o dels índexs establerts per cada element respecte al valor del mateix paràmetre al moment 0.

8. PERÍODE DE RECUPERACIÓ DE LA INVERSIÓ

L'article 9 del RD 55/2017 estableix que perquè correspongui revisió de preus periòdica i predeterminada ha de complir-se, a més de que estigui prevista en els plecs i s'hagi executat almenys el 20% del seu import, que el període de recuperació de la inversió del contracte sigui igual o superior a cinc anys, justificat conforme indica l'article 10 del mateix RD.

D'altra banda, la Llei 9/2017, de 8 de novembre, de contractes del sector públic, en l'apartat 4 de l'article 29, habilita a l'ampliació del termini dels contractes de serveis per sobre dels cinc anys en els casos en els quals existeixi una inversió rellevant i necessària per a la correcta prestació del servei.

En aquest sentit, l'apartat segon de l'article 10 es fixa una fórmula matemàtica per a calcular el període de recuperació de les inversions que determinarà el termini de durada del contracte.

Segons aquesta fórmula, el període de recuperació de la inversió del contracte serà el mínim valor de n per al qual es compleix la següent desigualtat:

Σ (FCt/(1+b)^t≥0)

On:

- t són els anys mesurat en números sencers.

- FCt és el flux de caixa esperat de l'any t, considerant:

a) El flux de caixa procedent de les activitats d'explotació, que és la diferència entre els cobraments i els pagaments ocasionats per les activitats que constitueixen la principal font d'ingressos del contracte, tenen en compte les contraprestacions abonades pels usuaris i per l'Administració , així com per a altres activitats que puguin ser qualificades com d'inversió i finançament. El flux de caixa procedent de les activitats d'explotació comprendrà, entre altres, cobraments i pagaments derivats de cànons i tributs, excloent aquells que gravin el benefici del contractista.

b) El flux de caixa procedent de les activitats d'inversió, que és la diferència entre els cobraments i els pagaments que tenen el seu origen en l'adquisició d'actius no corrents i altres actius equivalents, com ara immobilitzats intangibles (entre ells, drets d'usuari de propietat industrial o intel·lectual, concessions administratives o aplicacions informàtiques), materials o inversions immobiliàries, així com els cobraments procedents de la seva alineació.

Encara que no es prevegi la seva alineació efectiva en el moment de realitzar les projeccions, s'inclourà com a cobrament procedent de les activitats d'inversió el valor residual dels actius, entenent com l'import que es podria recuperar al termini del contracte o bé de la vida útil de l'element patrimonial, en cas que aquesta finalitzi amb anterioritat, ja sigui per a la seva venda en el mercat o per altres mitjans.

Per a la determinació del valor residual s'analitzaran les característiques dels elements patrimonials, com ara la seva vida útil, usos alternatius, mobilitat i divisibilitat.

FCT no inclourà cobraments i pagaments derivats d'activitats de finançament.

L'estimació dels fluxs de caixa es realitzarà sense considerar les actualitzacions dels valors monetaris que conformen FCT.

- b és la taxa de descompte, el valor és el rendiment mitjà en el Mercat secundari del deute de l'Estat a deu anys en els últims sis mesos incrementat en un diferencial de 200 punts bàsics. Es prendrà com a referència per al càlcul del rendiment mitjà de les últimes dades disponibles publicats pel Banc d'Espanya en el Butlletí del Mercat de Deute Públic

9.CÀLCUL DE PERÍODE DE RECUPERACIÓ DE LA INVERSIÓ

A continuació, s'adjunta la taula de càlcul del Període de Recuperació de la inversió del contracte, basada en les dades de l'estudi econòmic del servei. S'observa que el valor n compleix la següent desigualtat:

Σ(FCt/(1+b)^t≥0)

On n = 8 anys, moment en el qual el contracte recupera la forta inversió inicial, que té per objecte la correcta execució de les obligacions previstes en el contracte, per la qual cosa amb una durada contractual de vuit anys és quan l'adjudicatari podrà obtenir un benefici en condicions normals d'explotació.

Per al càlcul del període de retorn simple de la inversió, s'ha considerat una taxa de descompte del 4,071% (equivalent al tipus d'interès mig dels bons a deu anys dels últims sis mesos més dos-cents punts bàsics), quedant garantit el retorn de la inversió de l'adjudicatari, més una rendibilitat mínima raonable de la inversió:

|

|

Rentabilitat bonus espanyol a 10 anys |

|

Abril 2022 |

1,658 % |

|

Maig 2022 |

2,050 % |

|

Juny 2022 |

2,521 % |

|

Juliol 2022 |

2,505 % |

|

Agost 2022 |

1,985 % |

|

Setembre 2022 |

1,704 % |

|

Mitjana |

2,071 % |

|

Taxa de descompte |

4,071 % |

Els ingressos de l'adjudicatari s'han calculat prenent l'import base de la licitació i, atès que l'IVA és compensable per l'adjudicatari, no s'ha considerat.

Una vegada calculat el període de retorn (7 anys), corresponent al període de recuperació de la inversió dels contractes, es determina que la durada final del contracte serà de 8 anys, amb la següent argumentació:

- El període de recuperació de la inversió és de 7 anys, per la qual cosa el contracte resulta viable perquè les empreses licitadores estiguin interessades a participar en la licitació.

- Es considera que la inversió, principalment la del parc mòbil, té una vida útil pròxima o superior als 8 anys, oferint la garantia suficient d'un servei de qualitat.

- Les millores que les empreses puguin proposar sobre les exigències dels plecs, segurament aniran dirigides a augmentar les despeses d'operació i de personal per a incrementar la qualitat del servei (major nombre de vehicles i de major despesa).»

Binissalem a data de la signatura electrònica (29 de novembre de 2022)

El president Andreu Isern Pol

Documents adjunts

- Aquesta versió HTML se mostra només a efectes de consulta i no té validesa legal per una versió oficial i autèntica consulti la versió PDF.