- Inici

- > BOIB, Butlletí Oficial

- > BOIB Núm 148 - 17 / novembre / 2022

- > Pàg. 46393 a 46411

Secció III. Altres disposicions i actes administratius

ADMINISTRACIÓ DE LA COMUNITAT AUTÒNOMA

CONSELLERIA D'HISENDA I RELACIONS EXTERIORS

Núm. 668417

Resolució de la consellera d’Hisenda i Relacions Exteriors d’11 de novembre de 2022 de modificació de la Resolució de la consellera d’Hisenda i Relacions Exteriors de 25 de febrer de 2022 per la qual s’aprova la convocatòria per a l’any 2022 d’ajuts als emprenedors i a les empreses amb activitat a les Illes Balears per cobrir les comissions d’obertura i d’estudi, els interessos i el cost de l’aval d’ISBA, SGR, d’operacions de finançament d’inversions productives i de liquiditat, que pot ser objecte de cofinançament amb càrrec al Programa Operatiu FEDER 2021-2027 de les Illes Balears

-

Contingut, oficial i autèntic, de la disposició:

Versió PDF

Versió PDF

Text

Fets

1. En el Butlletí Oficial de les Illes Balears (BOIB) núm. 32, de 3 de març de 2022, es va publicar la Resolució de la consellera d'Hisenda i Relacions Exteriors de 25 de febrer de 2022 per la qual s'aprova la convocatòria per a l'any 2022 d'ajuts als emprenedors i a les empreses amb activitat a les Illes Balears per cobrir les comissions d'obertura i d'estudi, els interessos i el cost de l'aval d'ISBA, SGR, d'operacions de finançament d'inversions productives i de liquiditat, que pot ser objecte de cofinançament amb càrrec al Programa Operatiu FEDER 2021-2027 de les Illes Balears.

2. En el BOIB núm. 36, de 12 de març de 2022, es va publicar la Resolució de la consellera d'Hisenda i Relacions Exteriors de 9 de març de 2022 de correcció de l'error observat en l'annex 1 de la Resolució de la consellera d'Hisenda i Relacions Exteriors de 25 de febrer de 2022 per la qual s'aprova la convocatòria per a l'any 2022 d'ajuts als emprenedors i a les empreses amb activitat a les Illes Balears per cobrir les comissions d'obertura i d'estudi, els interessos i el cost de l'aval d'ISBA, SGR, d'operacions de finançament d'inversions productives i de liquiditat, que pot ser objecte de cofinançament amb càrrec al Programa Operatiu FEDER 2021-2027 de les Illes Balears.

3. En el BOIB núm. 59, de 5 de maig de 2022, es va publicar la Resolució de la consellera d'Hisenda i Relacions Exteriors de 2 de maig de 2022 de modificació de la Resolució de la consellera d'Hisenda i Relacions Exteriors de 25 de febrer de 2022 per la qual s'aprova la convocatòria per a l'any 2022 d'ajuts als emprenedors i a les empreses amb activitat a les Illes Balears per cobrir les comissions d'obertura i estudi, els interessos i el cost de l'aval d'ISBA, SGR, d'operacions de finançament d'inversions productives i de liquiditat, que pot ser objecte de cofinançament amb càrrec al Programa Operatiu FEDER 2021-2027 de les Illes Balears. Amb aquesta modificació es varen ampliar els beneficiaris de la convocatòria, per tal d'incloure-hi, juntament amb les petites i mitjanes empreses, que continuen sent l'objectiu preferent, determinades grans empreses elegibles, així com per poder emparar determinades empreses de sectors estratègics afectats per l'actual crisi de preus energètics; en concret, les estacions de servei.

4. En el BOIB núm. 103, de 6 d'agost de 2022, es va publicar la Resolució de la consellera d'Hisenda i Relacions Exteriors de 28 de juliol de 2022 de modificació de la Resolució de la consellera d'Hisenda i Relacions Exteriors de 25 de febrer de 2022 per la qual s'aprova la convocatòria per a l'any 2022 d'ajuts als emprenedors i a les empreses amb activitat a les Illes Balears per cobrir les comissions d'obertura i d'estudi, els interessos i el cost de l'aval d'ISBA, SGR, d'operacions de finançament d'inversions productives i de liquiditat, que pot ser objecte de cofinançament amb càrrec al Programa Operatiu FEDER 2021-2027 de les Illes Balears.

5. Es considera oportú millorar les condicions dels ajuts per operacions de liquiditat de petites i mitjanes empreses (pimes), per mitigar la situació inflacionista derivada per l'esclat d'una guerra a Europa i les repercussions de la invasió russa a Ucraïna, introduint ajuts per al cost dels interessos i de les comissions d'obertura i d'estudi per aquestes operacions. Així mateix, es considera adient allargar el termini de petició d'aquests nous ajuts fins al 31 de maig de 2023, de manera que les pimes no hagin d'esperar la convocatòria ordinària d'ajuts per operacions de liquiditat prevista per al primer trimestre de 2023.

Fonaments de dret

1. El Decret legislatiu 2/2005, de 28 de desembre, pel qual s'aprova el Text refós de la Llei de subvencions.

2. La Llei 2/2012, de 4 d'abril, de suport als emprenedors i les emprenedores i a la micro, petita i mitjana empresa.

3. El Decret llei 4/2022, de 30 de març, pel qual s'adopten mesures extraordinàries i urgents per pal·liar la crisi econòmica i social produïda pels efectes de la guerra a Ucraïna.

4. El Decret 29/2011, d'1 d'abril, de mesures urgents en matèria de finançament d'inversions productives i liquiditat de les pimes a les Illes Balears, que constitueix el marc bàsic per executar aquests ajuts.

5. El Decret 122/2000, d'1 de setembre, pel qual es regulen les aportacions al fons de provisions tècniques de les societats de garanties recíproques i el suport als socis partícips per les conselleries del Govern de les Illes Balears.

6. El Decret 75/2004, de 27 d'agost, de desplegament de determinats aspectes de la Llei de finances i de les lleis de pressuposts generals de la Comunitat Autònoma de les Illes Balears.

Per tot això, dict la següent

Resolució

1. Augmentar en 3.452.921 euros la dotació establerta en l'apartat 3 de l'annex 1 de la Resolució de la consellera d'Hisenda i Relacions Exteriors de 25 de febrer de 2022 per la qual s'aprova la convocatòria per a l'any 2022 d'ajuts als emprenedors i a les empreses amb activitat a les Illes Balears per cobrir les comissions d'obertura i d'estudi, els interessos i el cost de l'aval d'ISBA, SGR, d'operacions de finançament d'inversions productives i de liquiditat, que pot ser objecte de cofinançament amb càrrec al Programa Operatiu FEDER 2021-2027 de les Illes Balears. L'import de 3.452.921 euros, amb càrrec a la partida pressupostària 14601 141E01 47000 00 (o la partida que correspongui en cada exercici), es distribueix en les anualitats següents:

— Any 2022: 234.040 euros

— Any 2023: 2.168.860 euros

— Any 2024: 611.252 euros

— Any 2025: 438.769 euros

2. Modificar els apartats 1, 3, 5, 9, 10, 11 i 14 de l'annex 1 de la Resolució de la consellera d'Hisenda i Relacions Exteriors de 25 de febrer de 2022 per la qual s'aprova la convocatòria per a l'any 2022 d'ajuts als emprenedors i a les empreses amb activitat a les Illes Balears per cobrir les comissions d'obertura i d'estudi, els interessos i el cost de l'aval d'ISBA, SGR, d'operacions de finançament d'inversions productives i de liquiditat, que pot ser objecte de cofinançament amb càrrec al Programa Operatiu FEDER 2021-2027 de les Illes Balears, i, així mateix, establir que els ajuts a emprenedors i pimes per operacions de liquiditat formalitzades entre l'1 d'octubre de 2022 i el dia abans que es publiqui aquesta Resolució de modificació que s'hagin concedit abans de la publicació d'aquesta modificació de la convocatòria es regeixen per les condicions establertes en la convocatòria abans de la modificació.

Així, l'annex 1 esmentat queda modificat de la manera següent:

Palma, (11 de novembre de 2022)

La consellera d'Hisenda i Relacions Exteriors

Rosario Sánchez Grau

ANNEX 1

Convocatòria per a l'any 2022 d'ajuts als emprenedors i a les empreses amb activitat a les Illes Balears per cobrir les comissions d'obertura i d'estudi, els interessos i el cost de l'aval de societats de garantia recíproca, d'operacions de finançament d'inversions productives i de liquiditat, que pot ser objecte de cofinançament amb càrrec al Programa Operatiu FEDER 2021-2027 de les Illes Balears

1. Objecte

1.1. Aquesta convocatòria té per objecte regular per a l'exercici de 2022 l'atorgament d'ajuts als emprenedors i a les empreses de les Illes Balears, segons les definicions que consten en l'annex 2 de la convocatòria, que hagin formalitzat operacions financeres avalades per una o diverses societats de garantia recíproca de les que regula la Llei 1/1994, d'11 de març, sobre el règim jurídic de les societats de garantia recíproca, destinades a finançar noves inversions productives o per a liquiditat, formalitzades entre l'1 de desembre de 2021 i el 30 de novembre de 2022.

Així mateix, també té per objecte regular l'atorgament d'ajuts als emprenedors i a les petites i mitjanes empreses de les Illes Balears, segons les definicions que consten en l'annex 2 de la convocatòria, que hagin formalitzat operacions financeres avalades per una o diverses societats de garantia recíproca de les que regula la Llei 1/1994, d'11 de març, sobre el règim jurídic de les societats de garantia recíproca, destinades a finançar operacions de liquiditat per a pimes, formalitzades entre l'1 d'octubre de 2022 i el 31 de maig de 2023.

Les operacions avalades han de complir els requisits següents:

- avals financers concedits per una societat de garantia recíproca la majoria dels socis partícips de la qual siguin empreses que duguin a terme la seva activitat principal en el territori de les Illes Balears, o avals financers concedits per una societat de garantia recíproca a empreses que duguin a terme la seva activitat principal en el territori de les Illes Balears,

- tipus d'interès variable entre l'euríbor +1,5 % i l'euríbor +2,5 % o tipus fix equivalent al que resulti d'aplicar un diferencial de l'1,5 % a l'IRS (interest rate swap) en el termini que correspongui o, en el cas d'operacions de liquiditat per a pimes formalitzades entre l'1 d'octubre de 2022 i el 31 de maig de 2023, el tipus fix equivalent al que resulti d'aplicar un diferencial del 2 % a l'IRS en el termini que correspongui, i

- reafiançament de l'operació, en un import mínim del 25 %, per una societat de reafiançament de les que preveu l'article 11 de la Llei 1/1994, d'11 de març, sobre el règim jurídic de les societats de garantia recíproca, i regula el Reial decret 1644/1997, de 31 d'octubre, relatiu a les normes d'autorització administrativa i requisits de solvència de les societats de reafiançament.

La destinació dels ajuts és la següent:

- En el cas d'operacions financeres d'inversions productives i d'inversions productives transformadores formalitzades entre l'1 de desembre de 2021 i el 30 de novembre de 2022, els ajuts es destinen a cobrir part dels costs financers fins als quatre primers anys de les operacions que es formalitzin amb l'aval d'una societat de garantia recíproca, en els termes i les condicions que estableix aquesta convocatòria.

- En el cas d'operacions de liquiditat d'estacions de servei formalitzades entre l'1 de desembre de 2021 i el 30 de novembre de 2022, els ajuts es destinen a cobrir part dels costs financers de les operacions financeres que es formalitzin amb l'aval d'una societat de garantia recíproca, en els termes i les condicions que estableix aquesta convocatòria.

- En el cas d'operacions de liquiditat per a emprenedors i pimes formalitzades entre l'1 de desembre de 2021 i el 30 de setembre de 2022, els ajuts es destinen a cobrir part dels costs financers dels quatre primers anys de les operacions financeres que es formalitzin amb l'aval d'una societat de garantia recíproca, en els termes i les condicions que estableix aquesta convocatòria.

- En el cas d'operacions de liquiditat per a emprenedors i pimes formalitzades entre l'1 d'octubre de 2022 i el 31 de maig de 2023, els ajuts es destinen a cobrir part dels costs financers dels tres primers anys de les operacions financeres que es formalitzin amb l'aval d'una societat de garantia recíproca, en els termes i les condicions que estableix aquesta convocatòria.

Tot això, sens perjudici del que estableix el punt 2 de la Resolució de la consellera d'Hisenda i Relacions Exteriors d'11 de novembre de 2022 per a operacions de liquiditat formalitzades entre l'1 d'octubre de 2022 i el dia abans que es publiqui la Resolució esmentada els ajuts de les quals s'hagin concedit abans de la publicació d'aquesta modificació de la convocatòria.

1.2. Els beneficiaris d'ajuts derivats de convocatòries d'anys anteriors no poden ser beneficiaris simultàniament dels ajuts que regula aquesta convocatòria per una mateixa operació de finançament o projecte d'inversió.

1.3. Els ajuts a pimes per operacions de finançament d'inversions productives i per operacions de finançament d'inversions productives transformadores poden ser objecte de cofinançament en un 60 % dins l'objectiu polític 1, objectiu específic 3 («El reforç del creixement sostenible i la competitivitat de les pimes i la creació d'ocupació en aquestes, també mitjançant inversions productives») del Programa Operatiu FEDER 2021-2027 de les Illes Balears, en els termes que consten en els apartats 3, 4, 6 i 7 d'aquesta convocatòria.

2. Requisits que han de complir els beneficiaris

2.1. Poden ser beneficiaris d'aquests ajuts:

2.1.1. Les persones físiques o jurídiques de naturalesa privada i les societats civils o comunitats de béns, les agrupacions d'interès econòmic (AIE), les unions temporals d'empreses (UTE) i les empreses d'economia social definides en la Llei 5/2011, de 29 de març, d'economia social, i que compleixin els requisits de les micro, petites i mitjanes empreses que recull l'annex I del Reglament (UE) núm. 651/2014 de la Comissió, de 17 de juny de 2014, pel qual es declaren determinades categories d'ajuts compatibles amb el mercat interior en aplicació dels articles 107 i 108 del Tractat, i que hagin formalitzat o tenguin la intenció de formalitzar operacions financeres en les quals concorri algun dels requisits següents:

a) que financin projectes d'inversions de les pimes, sempre que es facin en centres productius ubicats a les Illes Balears.

b) que financin operacions financeres de liquiditat de pimes, l'activitat principal de les quals es faci en centres productius ubicats a les Illes Balears.

2.1.2. Determinades grans empreses elegibles que compleixin la definició de l'apartat 24 de l'article 2 del Reglament (UE) núm. 651/2014 de la Comissió, de 17 de juny de 2014, pel qual es declaren determinades categories d'ajuts compatibles amb el mercat interior en aplicació dels articles 107 i 108 del Tractat, és a dir, que no compleixin els criteris que estableix l'annex I per ser definides com a micro, petites i mitjanes empreses, que tenguin fins a 499 treballadors i que hagin formalitzat o tenguin la intenció de formalitzar operacions financeres que financin projectes d'inversions, sempre que es facin en centres productius ubicats a les Illes Balears. Tot això, d'acord amb la disposició addicional tercera del Decret llei 4/2022, de 30 de març, pel qual s'adopten mesures extraordinàries i urgents per pal·liar la crisi econòmica i social produïda pels efectes de la guerra a Ucraïna.

2.1.3. Els qui tenguin la titularitat dels drets d'explotació de les instal·lacions de subministrament de combustibles i carburants al detall, així com les empreses que realitzin vendes directes als consumidors finals ubicades a les Illes Balears (d'ara endavant, estacions de servei) i actuïn com a col·laboradors en la bonificació extraordinària i temporal en el preu de venda al públic de determinats productes energètics i additius entre l'1 d'abril i el 30 de juny de 2022 que estableix el Reial decret llei 6/2022, de 29 de març, pel qual s'adopten mesures urgents en el marc del Pla nacional de resposta a les conseqüències econòmiques i socials de la guerra a Ucraïna, que financin operacions financeres de liquiditat bonificada de l'apartat cinquè d'aquest annex.

S'entén que l'activitat productiva o empresarial està ubicada a les Illes Balears quan hi radiqui el centre de treball principal de l'empresa, o, si no n'hi ha, el domicili social. Aquest requisit és aplicable a tots els beneficiaris.

2.2. De conformitat amb el que disposa l'article 11 de la Llei 11/2016, de 28 de juliol, d'igualtat de dones i homes, no poden ser beneficiaris de les subvencions previstes en aquesta Resolució les persones físiques o jurídiques sancionades o condemnades per exercir o tolerar pràctiques laborals considerades discriminatòries per raó de sexe o de gènere, per resolució administrativa ferma o sentència judicial ferma.

2.3. Els ajuts d'aquesta convocatòria que s'hagin concedit fins al 30 de juny de 2022 estaran subjectes al Marc Nacional Temporal relatiu a les mesures d'ajut destinades a donar suport a l'economia en el context de l'actual brot de COVID-19 en atenció al contingut de la Decisió de la Comissió Europea SA.56851 (2020/N), de 2 d'abril de 2020, i les seves modificacions, i que ha estat prorrogat fins al 30 de juny de 2022, de manera que aquesta darrera pròrroga s'ha declarat compatible amb el mercat interior per la Comissió Europea el 21 de desembre de 2021 per la Decisió SA.100974 (2021/N).

D'acord amb aquest Marc Nacional Temporal, els ajuts no es poden concedir a empreses i autònoms que hagin estat en crisi el 31 de desembre de 2019, segons la definició continguda a l'efecte en l'apartat 18 de l'article 2 del Reglament (UE) núm. 651/2014 de la Comissió, de 17 de juny de 2014, pel qual es declaren determinades categories d'ajuts compatibles amb el mercat interior en aplicació dels articles 107 i 108 del Tractat de Funcionament de la Unió Europea.

Sens perjudici del que estableix amb caràcter general el paràgraf anterior, es poden concedir ajuts sota les modalitats i condicions descrites en aquest Marc Nacional Temporal a microempreses o petites empreses (en el sentit de l'annex I de l'esmentat Reglament (UE) núm. 651/2014, conegut com a Reglament general d'exempció per categories) que ja estiguessin en crisi el 31 de desembre de 2019, sempre que no estiguin immerses en un procediment concursal ni hagin rebut un ajut de salvament o de reestructuració.

El termini esmentat en el primer paràgraf d'aquest apartat es pot estendre automàticament en cas que es prorrogui el Marc Nacional Temporal en els termes prevists en la pròrroga corresponent i que aquesta sigui declarada compatible amb el mercat interior per la Comissió Europea, i sempre que no s'introdueixin altres modificacions en els règims aprovats a l'empara dels quals es concedeix l'ajut. La informació sobre que s'ha produït aquesta extensió automàtica s'ha de publicar en el Butlletí Oficial de les Illes Balears per mitjà d'una resolució de la consellera d'Hisenda i Relacions Exteriors.

2.4. Els ajuts d'aquesta convocatòria que s'hagin concedit amb posterioritat al 30 de juny de 2022 estaran subjectes al Reglament (UE) 1407/2013 de la Comissió, de 18 de desembre de 2013, relatiu a l'aplicació dels articles 107 i 108 del Tractat de Funcionament de la Unió Europea als ajuts de minimis, modificat pel Reglament (UE) 2020/972 de la Comissió, de 2 de juliol de 2020, quant a la seva pròrroga, excepte en el supòsit que es produeixi l'extensió automàtica a la qual fa referència el darrer paràgraf de l'apartat 2.3.

2.5. Amb la signatura de la sol·licitud, els beneficiaris que siguin pimes i sol·licitin ajuts per cobrir el cost de l'aval i el cost equivalent a l'1,5 % del tipus d'interès de les operacions de finançament d'inversions productives; i els que sol·licitin ajuts per cobrir el cost de l'aval, el cost equivalent a l'1,5 % del tipus d'interès i ajuts per cobrir les comissions d'obertura i d'estudi de les operacions de finançament d'inversions productives transformadores i que poden ser objecte de cofinançament amb càrrec al Programa Operatiu FEDER 2021-2027 de les Illes Balears, assumeixen, en el supòsit d'obtenir-los, les obligacions següents:

a) Dur a terme l'activitat o la inversió, o adoptar el comportament que fonamenta la concessió de la subvenció.

b) Justificar la realització de l'activitat, com també el compliment dels requisits i les condicions que determinen la concessió de la subvenció.

c) Comunicar a l'òrgan que la concedeix o, si escau, a l'entitat col·laboradora la sol·licitud o l'obtenció d'altres subvencions per a la mateixa finalitat. Aquesta comunicació s'ha de fer dins el termini de tres dies hàbils des de la sol·licitud o l'obtenció de la subvenció concurrent i, en tot cas, abans de la justificació de l'aplicació que s'hagi donat als fons percebuts.

d) Trobar-se al corrent de les obligacions tributàries i de la Seguretat Social davant l'Administració de l'Estat, i de les obligacions tributàries davant la Hisenda autonòmica, i acreditar-ho, en la forma que s'estableixi reglamentàriament i abans que es dicti la proposta de resolució de concessió. En tot cas, aquesta acreditació es pot substituir per una declaració responsable de la persona sol·licitant quan es tracti de subvencions de quantia igual o inferior a 3.000 €.

e) Accedir a les actuacions de comprovació que dugui a terme la Direcció General de Fons Europeus com a organisme intermedi del PO FEDER 2021-2027, i a les actuacions de control financer de la Intervenció General de la Comunitat Autònoma de les Illes Balears, la Sindicatura de Comptes de les Illes Balears i qualsevol altra autoritat de control. Si del resultat d'aquestes actuacions de control es detecten irregularitats, es derivarà l'obligació de reintegrament de les quanties percebudes indegudament.

f) Deixar constància de la percepció i l'aplicació de la subvenció en els llibres de comptabilitat o en els llibres de registre que, si escau, hagi de dur el beneficiari d'acord amb la legislació mercantil o fiscal que li sigui aplicable i, si escau, amb les bases reguladores.

g) Conservar els documents justificatius de l'aplicació dels fons percebuts, amb inclusió dels documents electrònics, mentre puguin ser objecte d'actuacions de comprovació i control, durant un període de cinc anys a partir del 31 de desembre de l'any en què l'autoritat de gestió efectuï el darrer pagament al beneficiari.

h) Utilitzar en totes les mesures d'informació i publicitat l'emblema de la UE de conformitat amb l'annex IX del RDC 2021/1060, quan es realitzin activitats de visibilitat, transparència i comunicació (documentació administrativa, activitats i actes públics, difusió en mitjans de comunicació, publicacions, cartelleria, pàgina web). La resolució d'aprovació de l'operació cofinançada i les publicacions fetes en el DOUE/BOE/BOIB han de recollir expressament la menció següent: «Aquest projecte podrà ser objecte de cofinançament en un 60 % amb càrrec al Programa Operatiu FEDER 2021-2027 de les Illes Balears».

i) Exhibir en un lloc visible per al públic almenys un cartell d'una mida mínima d'A3 o una pantalla electrònica equivalent amb informació sobre l'operació, on es destaqui l'ajut del fons. Per facilitar el compliment d'aquesta obligació, la Direcció General del Tresor, Política Financera i Patrimoni ha de facilitar un codi HTML que ha d'incorporar aquesta informació i que el beneficiari ha d'utilitzar.

j) Destinar l'import de la subvenció al finançament de l'actuació per a la qual s'ha sol·licitat i mantenir l'afectació de les inversions a l'activitat subvencionada, en la forma i dins els terminis que estableixi la convocatòria i, si escau, la resolució corresponent o les seves modificacions, així com garantir la permanència de la inversió durant un període mínim dels cinc anys següents al pagament final al beneficiari, o tres anys en el cas de pimes.

k) Comunicar a l'òrgan que concedeix la subvenció la modificació de qualsevol circumstància que afecti algun dels requisits exigits per a la concessió de la subvenció.

l) Donar compliment a la normativa comunitària, nacional i autonòmica aplicable en l'àmbit de contractació, subvencions i ajuts d'Estat (el Reglament (UE) 651/2014 de la Comissió, de 17 de juny de 2014; el Reglament (UE) 1407/2013 de la Comissió, de 18 de desembre de 2013, de minimis; el Reglament (UE) 2020/972 de la Comissió, de 2 de juliol de 2020, pel qual es modifiquen el Reglament (UE) 1407/2013 pel que fa a la seva pròrroga i el Reglament (UE) 651/2014 pel que fa a la seva pròrroga i als ajuts pertinents, i l'Ordre FP/1979/2016, de 29 de desembre, per la qual s'aproven les normes sobre les despeses subvencionables dels programes operatius del Fons Europeu de Desenvolupament Regional de comptabilitat, publicitat, medi ambient i igualtat d'oportunitats, modificada per l'Ordre HAC/114/2021, de 5 de febrer, o la norma de subvencionalitat que resulti d'aplicació per al nou període de programació 2021-2027.

m) Mantenir un sistema de comptabilitat separada per a totes les transaccions relacionades amb l'operació cofinançada, o bé un codi comptable separat.

n) Disposar de tots els documents sobre la despesa que resultin necessaris per tenir una pista d'auditoria apropiada.

o) Acceptar la inclusió del beneficiari dins la llista d'operacions.

p) Reintegrar els fons percebuts indegudament com a conseqüència de les actuacions de comprovació fetes pels òrgans de control competents, i segons el que estableix l'article 44 del Text refós de la Llei de subvencions, aprovat pel Decret legislatiu 2/2005, de 28 de desembre.

q) Reconèixer l'ajut del FEDER al lloc web oficial —si se'n disposa— i en les seves xarxes socials fent una breu descripció de l'operació, de manera proporcionada en relació amb el nivell de l'ajut, els objectius i els resultats, i destacant el suport financer de la Unió Europea. Per facilitar el compliment d'aquesta obligació, la Direcció General del Tresor, Política Financera i Patrimoni ha de facilitar un codi HTML que ha d'incorporar aquesta informació i que el beneficiari ha d'inserir a la seva pàgina web.

2.6. Els beneficiaris dels ajuts que no estiguin inclosos en l'apartat 2.5, en el supòsit d'obtenir-los, assumeixen, amb la signatura de la sol·licitud, les obligacions que estableix el Text refós de la Llei de subvencions, aprovat pel Decret legislatiu 2/2005, de 28 de desembre, i en particular les recollides en els articles 11, 39, 44 i 45.

3. Import dels ajuts i els crèdits pressupostaris

3.1. Inicialment es destinen a aquesta convocatòria un total de 7.977.921 euros, que segons el finançament es distribueixen de la manera següent:

3.1.1. Quant als ajuts atorgats a pimes per operacions financeres de finançament d'inversions productives i per operacions financeres de finançament d'inversions productives transformadores formalitzades entre l'1 de desembre de 2021 i el 30 de novembre de 2022, es destinen a aquesta convocatòria, amb càrrec a la partida pressupostària 14601 141ECV 47000 00 31111 (FEDER PO 2021-2027) (o la partida que correspongui en cada exercici), un total de 3.555.000 euros, a cofinançar amb fons FEDER PO 2021-2027, segons els imports següents amb la distribució que s'indica:

a) Ajuts per cobrir el cost de l'aval concedit per una societat de garantia recíproca: 1.955.000 euros

— Any 2022: 725.000 euros

— Any 2023: 500.000 euros

— Any 2024: 400.000 euros

— Any 2025: 330.000 euros

b) Ajuts per cobrir els interessos: 1.400.000 euros

— Any 2023: 1.400.000 euros

c) Ajuts per cobrir les comissions d'obertura i d'estudi: 200.000 euros

— Any 2022: 200.000 euros

3.1.2. Quant als ajuts atorgats a pimes per operacions financeres de liquiditat formalitzades entre l'1 de desembre de 2021 i el 30 de setembre de 2022, així com els ajuts atorgats a determinades grans empreses elegibles per operacions financeres de finançament d'inversions productives i per operacions financeres de finançament d'inversions productives transformadores i els ajuts atorgats a estacions de servei per operacions financeres de liquiditat, es destinen a aquesta convocatòria, amb càrrec a la partida pressupostària 14601 141ECV 47000 00 (o la partida que correspongui en cada exercici), un total de 970.000 euros, segons els imports següents amb la distribució que s'indica:

a) Ajuts per cobrir el cost de l'aval concedit per una societat de garantia recíproca: 670.000 euros

— Any 2022: 333.900 euros

— Any 2023: 111.500 euros

— Any 2024: 166.100 euros

— Any 2025: 58.500 euros

b) Ajuts per cobrir els interessos: 175.000 euros

— Any 2023: 175.000 euros

c) Ajuts per cobrir les comissions d'obertura i d'estudi: 125.000 euros

— Any 2022: 125.000 euros

Això, sens perjudici del que estableix el punt 2 de la Resolució de la consellera d'Hisenda i Relacions Exteriors d'11 de novembre de 2022 per a les operacions de liquiditat de pimes formalitzades entre l'1 d'octubre de 2022 i el dia abans que es publiqui la Resolució esmentada els ajuts de les quals s'hagin concedit abans de la publicació d'aquesta modificació de la convocatòria.

3.1.3. Quant als ajuts atorgats a pimes per operacions financeres de liquiditat formalitzades entre l'1 d'octubre de 2022 i el 31 de maig de 2023, es destinen a aquesta convocatòria, amb càrrec a la partida pressupostària 14601 141E01 47000 00 (o la partida que correspongui en cada exercici), un total de 3.452.921 euros, segons els imports següents amb la distribució que s'indica:

— Any 2022: 234.040 euros

— Any 2023: 2.168.860 euros

— Any 2024: 611.252 euros

— Any 2025: 438.769 euros

3.2. Aquesta distribució d'imports per conceptes i per partides pressupostàries és una estimació. Per tant, pot redistribuir-se en funció de l'execució de la convocatòria, tenint en compte, en tot cas, que es pot passar crèdit de la partida de fons autonòmics a la partida de fons FEDER, però no a la inversa.

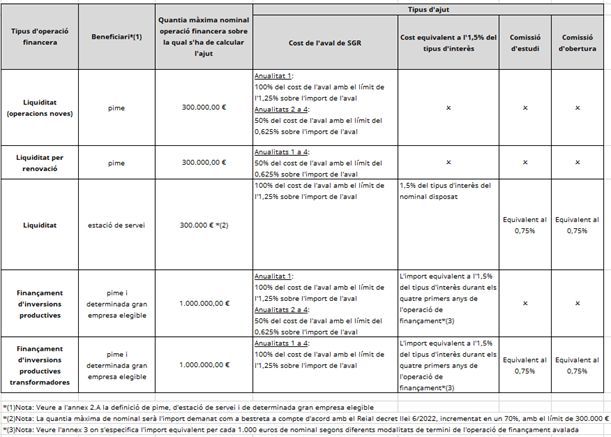

4. Categories d'ajuts per tipus d'operació financera

Les operacions financeres poden ser de liquiditat per a pimes, de liquiditat per a estacions de servei, de finançament d'inversions productives i de finançament d'inversions productives transformadores així definides en l'annex 2.A.3.

En l'annex 4 es classifiquen els ajuts que es poden sol·licitar d'acord amb la finalitat de l'operació financera avalada.

Els ajuts a pimes per operacions de finançament d'inversions productives i per operacions de finançament d'inversions productives transformadores poden ser objecte de cofinançament dins l'objectiu polític 1, objectiu específic 3 («El reforç del creixement sostenible i la competitivitat de les pimes i la creació d'ocupació en aquestes, també mitjançant inversions productives») del Programa Operatiu FEDER 2021-2027 de les Illes Balears.

5. Ajuts per operacions financeres de liquiditat

a) Per a les operacions de liquiditat per a pimes, la quantia màxima del crèdit sobre la qual s'ha de calcular l'ajut és de 300.000 euros per beneficiari, amb els màxims següents:

- Els quatre primers anys de termini per a les operacions formalitzades entre l'1 de desembre de 2021 i el 30 de setembre de 2022.

- Els tres primers anys de termini per a les operacions formalitzades entre l'1 d'octubre de 2022 i el 31 de maig de 2023. En aquest cas, les operacions només poden ser préstecs fins a cinc anys, amb possibilitat d'un any de carència, o bé pòlisses de crèdit a tres anys.

Això, sens perjudici que les operacions de liquiditat, tant les formalitzades entre l'1 de desembre de 2021 i el 30 de setembre de 2022 com les formalitzades entre l'1 d'octubre de 2022 i el 31 de maig de 2023, es duguin a terme en una o més operacions financeres o que el termini o l'import finançat pugui superar la xifra màxima esmentada en aquesta lletra a).

Els beneficiaris d'aquests ajuts han de ser, necessàriament, pimes, i han de complir els termes de la definició de l'annex 2.A.2.

b) Per a les operacions de liquiditat per a estacions de servei formalitzades entre l'1 de desembre de 2021 i el 30 de novembre de 2022, la quantia màxima del crèdit sobre la qual s'ha de calcular l'ajut és l'import demanat com a bestreta a compte d'acord amb el Reial decret llei 6/2022, incrementat en un 70 %, amb el límit de 300.000 euros per beneficiari i un termini màxim de dotze mesos, sens perjudici que es duguin a terme en una o més operacions financeres o que l'import finançat pugui superar aquesta xifra. Els beneficiaris d'aquests ajuts han de ser, necessàriament, pimes, i han de complir els termes de la definició de l'annex 2.A.6.

5.1. Ajuts per cobrir el cost de l'aval

5.1.1. Operacions financeres de liquiditat per a pimes formalitzades entre l'1 de desembre de 2021 i el 30 de setembre de 2022:

Les quanties de l'ajut per cobrir el cost de l'aval d'operacions financeres de liquiditat definides en aquest apartat cobriran, com a màxim, els quatre primers anys de l'operació original, i són les següents:

- El 100 % del cost de l'aval el primer any, amb la limitació de l'1,25 % sobre l'import de l'aval, per operacions noves. En el supòsit d'operacions de liquiditat que suposin la renovació d'una operació anterior, l'ajut al cost de l'aval del primer any serà del 50 %, amb la limitació del 0,625 % sobre l'import de l'aval.

- El 50 % del segon al quart any, amb la limitació del 0,625 % sobre l'import de l'aval.

5.1.2. Operacions financeres de liquiditat per a estacions de servei formalitzades entre l'1 de desembre de 2021 i el 30 de novembre de 2022:

Les quanties de l'ajut per cobrir el cost de l'aval d'operacions financeres de liquiditat definides en aquest apartat cobriran:

- El 100 % del cost de l'aval de la durada de l'operació que, com a màxim, serà d'un any.

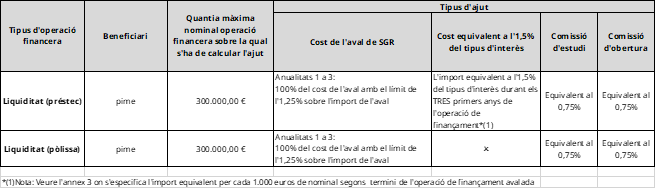

5.1.3. Operacions financeres de liquiditat per a pimes formalitzades entre l'1 d'octubre de 2022 i el 31 de maig de 2023:

Les quanties de l'ajut per cobrir el cost de l'aval d'operacions financeres de liquiditat definides en aquest apartat cobriran, com a màxim, els tres primers anys de l'operació original, i són les següents:

- El 100 % del cost de l'aval els tres anys de l'operació, amb la limitació de l'1,25 % sobre l'import de l'aval.

5.2. Ajuts per bonificar el tipus d'interès de l'import d'operacions financeres de liquiditat

5.2.1. Operacions financeres de liquiditat per a estacions de servei formalitzades entre l'1 de desembre de 2021 i el 30 de novembre de 2022:

L'import de l'ajut serà d'1,5 punts percentuals d'interessos (1,5 %) del tipus d'interès calculat sobre l'import disposat a la data de venciment de l'operació de crèdit.

5.2.2. Operacions financeres de liquiditat per a pimes formalitzades entre l'1 d'octubre de 2022 i el 31 de maig de 2023 (per préstecs d'entre tres i cinc anys):

L'import de cada ajut serà l'equivalent a 1,5 punts percentuals d'interessos (1,5 %) del tipus d'interès, durant els tres primers anys.

Les operacions objecte d'aquests ajuts per cobrir els interessos s'han de formalitzar en la modalitat de préstec, i en queden expressament excloses les operacions formalitzades en pòlissa de crèdit i els préstecs de durada inferior als tres anys.

En l'annex 3 d'aquesta convocatòria s'especifica l'import equivalent dels ajuts establerts en aquest apartat, per cada 1.000 euros de préstec.

Els ajuts així determinats s'aplicaran malgrat que l'operació no s'ajusti estrictament a l'estructura d'amortització i liquidació de quotes amb la qual s'han calculat els ajuts de l'annex 3 indicat.

En cap cas, la novació o reestructuració posterior de l'operació financera avalada, amb l'establiment de terminis més dilatats en el temps, no pot suposar un augment de l'ajut concedit.

5.3. Ajuts per cobrir les comissions d'obertura i d'estudi d'operacions financeres de liquiditat

5.3.1. Operacions financeres de liquiditat per a estacions de servei formalitzades entre l'1 de desembre de 2021 i el 30 de novembre de 2022:

L'import màxim de l'ajut a la comissió d'obertura de l'operació serà l'equivalent a 0,75 punts percentuals (0,75 %), i el de l'ajut a la comissió d'estudi de l'operació equivaldrà a 0,75 punts percentuals (0,75 %) del principal de l'operació financera avalada. Aquesta quantia ha d'anar destinada a cobrir les despeses d'obertura i d'estudi tant de l'entitat financera com de l'entitat avaladora.

5.3.2. Operacions financeres de liquiditat per a pimes formalitzades entre l'1 d'octubre de 2022 i el 31 de maig de 2023 (per préstecs d'entre tres i cinc anys):

L'import màxim de l'ajut a la comissió d'obertura de l'operació serà l'equivalent a 0,75 punts percentuals (0,75 %), i el de l'ajut a la comissió d'estudi de l'operació equivaldrà a 0,75 punts percentuals (0,75 %) del principal de l'operació financera avalada. Aquesta quantia ha d'anar destinada a cobrir les despeses d'obertura i d'estudi tant de l'entitat financera com de l'entitat avaladora.

6. Ajuts per operacions financeres de finançament d'inversions productives

Per a les operacions de finançament finalista per a inversions productives formalitzades entre l'1 de desembre de 2021 i el 30 de novembre de 2022, la quantia màxima del crèdit sobre el qual s'ha de calcular l'ajut és d'1.000.000 d'euros per beneficiari, amb el màxim dels quatre primers anys de termini, sens perjudici que es duguin a terme en una o més operacions financeres o que el termini o l'import finançat pugui superar aquesta xifra.

6.1. Ajuts per cobrir el cost de l'aval

Les quanties de l'ajut per cobrir el cost de l'aval d'operacions financeres de finançament d'inversions productives definides en aquest apartat cobriran, com a màxim, els quatre primers anys de l'operació original, i són les següents:

- El 100 % del cost de l'aval el primer any, amb la limitació de l'1,25 % sobre l'import de l'aval.

- El 50 % del segon al quart any, amb la limitació del 0,625 % sobre l'import de l'aval.

6.2. Ajuts per cobrir el cost equivalent a l'1,5 % del tipus d'interès

6.2.1. L'import de cada ajut serà l'equivalent a 1,5 punts percentuals d'interessos (1,5 %) del tipus d'interès, durant els quatre primers anys.

6.2.2. Les operacions objecte d'aquests ajuts per cobrir els interessos s'han de formalitzar en la modalitat de préstecs, i en queden expressament excloses les operacions formalitzades en pòlissa de crèdit i els préstecs de durada inferior als tres anys.

6.2.3. En l'annex 3 d'aquesta convocatòria s'especifica l'import equivalent dels ajuts establerts en aquest apartat, per cada 1.000 euros de préstec segons diferents modalitats de termini.

Els ajuts així determinats s'aplicaran malgrat que l'operació no s'ajusti estrictament a l'estructura d'amortització i liquidació de quotes amb la qual s'han calculat els ajuts de l'annex 3 indicat. En cas que el termini d'amortització o de carència de l'operació superi el de les modalitats establertes en l'annex 3, s'ha d'aplicar per defecte la modalitat inferior més favorable.

En cap cas, la novació o reestructuració posterior de l'operació financera avalada, amb l'establiment de terminis més dilatats en el temps, no pot suposar un augment de l'ajut concedit.

7. Ajuts per operacions financeres de finançament d'inversions productives transformadores

Per a les operacions financeres destinades a inversions productives transformadores, així definides en l'annex 2.A.3, formalitzades entre l'1 de desembre de 2021 i el 30 de novembre de 2022, la quantia màxima del crèdit sobre el qual s'ha de calcular l'ajut és d'1.000.000 d'euros per beneficiari, amb el màxim dels quatre primers anys de termini, sens perjudici que es duguin a terme en una o més operacions financeres o que el termini o l'import finançat pugui superar aquesta xifra.

7.1. Ajuts per cobrir el cost de l'aval

Les quanties de l'ajut per cobrir el cost de l'aval d'operacions financeres de finançament d'inversions productives transformadores definides en aquest apartat cobriran, com a màxim, els quatre primers anys de l'operació original, i són les següents:

- El 100 % del cost de l'aval, amb la limitació de l'1,25 %, durant els quatre primers anys de duració de l'operació original.

7.2. Ajuts per cobrir el cost equivalent a l'1,5 % del tipus d'interès

7.2.1. L'import de cada ajut serà l'equivalent a 1,5 punts percentuals d'interessos (1,5 %) del tipus d'interès, durant els quatre primers anys.

7.2.2. Les operacions objecte d'aquests ajuts per cobrir els interessos s'han de formalitzar en la modalitat de préstecs, i en queden expressament excloses les operacions formalitzades en pòlissa de crèdit i els préstecs de durada inferior als tres anys.

7.2.3. En l'annex 3 d'aquesta convocatòria s'especifica l'import equivalent dels ajuts establerts en aquest apartat, per cada 1.000 euros de préstec segons diferents modalitats de termini.

Els ajuts així determinats s'aplicaran malgrat que l'operació no s'ajusti estrictament a l'estructura d'amortització i liquidació de quotes amb la qual s'han calculat els ajuts de l'annex 3 indicat. En cas que el termini d'amortització o de carència de l'operació superi el de les modalitats establertes en l'annex 3, s'ha d'aplicar per defecte la modalitat inferior més favorable.

En cap cas, la novació o reestructuració posterior de l'operació financera avalada, amb l'establiment de terminis més dilatats en el temps, no pot suposar un augment de l'ajut concedit.

7.3. Ajuts per cobrir les comissions d'obertura i d'estudi

L'import màxim de l'ajut a la comissió d'obertura de l'operació serà l'equivalent a 0,75 punts percentuals (0,75 %), i el de l'ajut a la comissió d'estudi de l'operació equivaldrà a 0,75 punts percentuals (0,75 %) del principal de l'operació financera avalada. Aquesta quantia ha d'anar destinada a cobrir les despeses d'obertura i d'estudi tant de l'entitat financera com de l'entitat avaladora.

8. Entitat col·laboradora

8.1. De conformitat amb l'article 26 del Text refós de la Llei de subvencions, aprovat pel Decret legislatiu 2/2005, de 28 de desembre, es designen entitats col·laboradores totes les societats de garantia recíproca la majoria dels socis partícips de les quals siguin empresaris amb activitat principal a les Illes Balears. Les societats de garantia recíproca han d'acreditar les condicions de solvència i d'eficàcia que s'estableixin en el conveni de col·laboració corresponent (o assenyalar l'expedient en el qual ja les hagi acreditat davant l'Administració, si escau). Entre altres funcions, i en relació amb les operacions avalades per cada una, s'han d'encarregar de tramitar les sol·licituds, gestionar-les, fer-ne el seguiment, pagar l'ajut i, si s'escau, comprovar la inversió finançada, el compliment del Marc Nacional Temporal o de minimis dels ajuts no coberts pel Marc Nacional Temporal, així com la comprovació, si s'escau, del cofinançament dels ajuts que entrin dins el Programa Operatiu FEDER 2021-2027 de les Illes Balears.

8.2. D'acord amb els articles 4 i 5 del Decret 122/2000, d'1 de setembre, la Conselleria d'Hisenda i Relacions Exteriors ha de formalitzar el conveni pertinent amb la societat de garantia recíproca, en què cal especificar les quanties màximes que l'Administració de la Comunitat Autònoma de les Illes Balears ha d'abonar a l'entitat, la documentació justificativa que aquesta entitat ha de trametre a la Comunitat Autònoma i la seva periodicitat, i les dades que es considerin necessàries sobre la prestació dels avals.

9. Presentació de sol·licituds

9.1. El procediment per a la concessió dels ajuts objecte d'aquesta convocatòria s'inicia a sol·licitud de la persona o entitat interessada. Cal tenir en compte que les entitats jurídiques i qui desenvolupi una activitat professional per a la qual es requereixi col·legiació obligatòria, estan obligats a relacionar-se a través de mitjans electrònics amb les administracions públiques per dur a terme qualsevol tràmit d'un procediment administratiu, d'acord amb l'article 14 de la Llei 39/2015, d'1 d'octubre, del procediment administratiu comú de les administracions públiques.

D'acord amb el que estableix l'article 16.4 de la Llei 39/2015 esmentada, es poden presentar els documents adreçats als òrgans de l'Administració autonòmica mitjançant els canals següents (entre d'altres):

a) En el registre de la societat de garantia recíproca que avali l'operació financera, entitat col·laboradora, de manera telemàtica (obligatori per als subjectes obligats a relacionar-se electrònicament amb les administracions per l'article 14.2 i 3 de la Llei 39/2015 esmentada, i opcional per a les persones físiques), o bé presencial (només per a persones físiques).

b) De manera telemàtica, per mitjà del tràmit telemàtic disponible en el procediment corresponent d'aquesta convocatòria d'ajuts a la Seu Electrònica de la Comunitat Autònoma de les Illes Balears: https://www.caib.es/seucaib/ca/201/empreses/. No s'admetran les sol·licituds presentades per una altra via telemàtica, com ara el Registre Electrònic General de l'Administració General de l'Estat (REGAGE).

c) De manera presencial, a qualsevol de les oficines de registre de l'Administració autonòmica, de l'Administració General de l'Estat, de la resta de comunitats autònomes o de les entitats que integren l'Administració local. Es poden consultar les adreces de totes les oficines de l'Administració autonòmica a la pàgina web https://www.caib.es/sites/atenciociutadania/ca/l/oficines/.

d) També es pot enviar la documentació per correu postal (només per a persones físiques). En aquest cas, s'han de presentar els documents dins un sobre obert, a fi que el personal de l'oficina de correus pugui indicar, mitjançant el segell oficial, el lloc, la data i l'hora exacta en què s'ha efectuat el registre. Aquestes dades també quedaran anotades en el resguard justificatiu de la presentació.

9.2. El model de sol·licitud es troba a la seu electrònica de la Conselleria d'Hisenda i Relacions Exteriors i s'ha de presentar juntament amb:

a) Una declaració responsable de la persona titular de l'empresa o de qui la representa legalment en relació amb els aspectes següents:

1r. Que el sol·licitant compleix els requisits de petita i mitjana empresa, d'acord amb l'annex I del Reglament (UE) núm. 651/2014 de la Comissió, de 17 de juny de 2014, pel qual es declaren determinades categories d'ajut compatibles amb el mercat interior en aplicació dels articles 107 i 108 del Tractat.

Per als emprenedors i les emprenedores i totes les pimes constituïdes o que hagin iniciat la seva activitat amb posterioritat al dia 1 de gener de 2021, si no s'han formulat i aprovat els comptes abans de la data de la sol·licitud, la declaració ha de fer referència a la xifra de negoci, a la plantilla i al volum d'actius que l'empresa prevegi obtenir en el primer exercici complet.

2n. Que és una «empresa autònoma» que compleix el requisit relatiu a la no participació superior al 25 % per una o diverses empreses, en els termes que estableix l'article 3 de l'annex I del Reglament (UE) núm. 651/2014 de la Comissió, de 17 de juny de 2014.

3r. Que la persona o entitat beneficiària no està sotmesa a cap causa de prohibició o d'incompatibilitat per rebre l'ajut segons la legislació vigent.

4t. Que no ha sol·licitat o no ha rebut cap altre ajut de qualsevol entitat, pública o privada, nacional o estrangera, relacionat amb l'operació financera o amb el projecte d'inversió o, en cas contrari, relació de tots els ajuts i les subvencions sol·licitades o rebudes.

5è. Que, en la data de la sol·licitud, està al corrent dels pagaments de les obligacions tributàries amb l'Administració de l'Estat i de la Comunitat Autònoma de les Illes Balears, així com està al corrent en el compliment de les obligacions amb la Seguretat Social.

6è. Que el sol·licitant està donat d'alta en el Cens d'Empresaris, Professionals i Retenidors. Els empresaris en procés de creació empresarial poden eximir-se de presentar aquesta documentació en el moment de la sol·licitud, d'acord amb el que es desprèn de l'article 17.1 del Decret 29/2011, d'1 d'abril, però és preceptiva per al pagament de l'ajut.

7è. Que la persona sol·licitant està donada d'alta de l'impost sobre activitats econòmiques (IAE) i està al corrent del seu pagament. Els empresaris en procés de creació empresarial poden eximir-se de presentar aquesta documentació en el moment de la sol·licitud, d'acord amb el que es desprèn de l'article 17.1 del Decret 29/2011, d'1 d'abril, però és preceptiva per al pagament de l'ajut.

8è. Que la persona o entitat beneficiaria no ha estat sancionada o condemnada per exercir o tolerar pràctiques laborals considerades discriminatòries per raó de sexe o de gènere, per resolució administrativa ferma o sentència judicial ferma.

9è. Adreça electrònica als efectes de notificació.

Quan la quantia total de l'ajut sol·licitat superi l'import de 3.000 euros, i no s'hagi autoritzat l'Administració autonòmica per demanar-los directament, la declaració prevista en el punt 5è anterior s'acompanyarà dels certificats de la Tresoreria General de la Seguretat Social i de l'Agència Estatal d'Administració Tributària d'estar al corrent dels pagaments corresponents. Aquest certificat no pot tenir una antiguitat superior als sis mesos anteriors a la data de registre de la sol·licitud.

En el cas que el sol·licitant sigui una determinada gran empresa elegible, els punts 1r i 2n de la declaració responsable han d'indicar una de les dues circumstàncies següents:

1r. Que el sol·licitant, d'acord amb l'annex I del Reglament (UE) núm. 651/2014 de la Comissió, de 17 de juny de 2014, pel qual es declaren determinades categories d'ajuts compatibles amb el mercat interior en aplicació dels articles 107 i 108 del Tractat, no compleix els requisits per ser considerat una pime i que té fins a 499 treballadors, calculats d'acord amb els articles 3, 4 i 5 de l'annex esmentat.

2n. Que és una «empresa associada» o una «empresa vinculada», en els termes que estableix l'article 3 de l'annex I del Reglament (UE) núm. 651/2014 de la Comissió, de 17 de juny de 2014, que informa de les participacions del 25 % o més del capital social o dels drets de vot en altres empreses.

b) Declaració de dades bancàries.

c) Declaració d'ajuts d'Estat.

9.3. A l'efecte de simplificació administrativa, excepte en cas de manifestació expressa contrària de la persona sol·licitant, amb la signatura de la sol·licitud s'entén que s'autoritzen l'Administració de la Comunitat Autònoma de les Illes Balears i l'entitat col·laboradora per incloure les seves dades personals en els fitxers de dades de subvencions i, també, per demanar d'ofici, en representació seva, els certificats i la documentació acreditativa prevista en els apartats 9.2.a) 5è i 6è.

10. Termini de presentació de sol·licituds

10.1. Per als beneficiaris prevists en l'apartat 2.1.1:

— Per a operacions d'inversió i per operacions de liquiditat per a pimes formalitzades entre l'1 de

11. Examen de la documentació

11.1. La Comissió Avaluadora és l'encarregada d'examinar la documentació presentada i és competent per interpretar les qüestions relatives als expedients i a la documentació per aportar. Està formada per aquests membres:

— President o presidenta: el director o directora general del Tresor, Política Financera i Patrimoni.

Suplent: el cap o la cap del Departament de Tresoreria.

— Secretari o secretària: el cap o la cap del Servei de Política Financera i Assegurances.

Suplent: un funcionari o una funcionària del Servei de Política Financera i Assegurances.

— Vocals: un representant de cada entitat col·laboradora i dos representants de la Conselleria d'Hisenda i Relacions Exteriors.

11.2. La Comissió Avaluadora s'ha de reunir periòdicament, sempre que el president o presidenta en convoqui els membres. Una vegada examinada la documentació presentada, s'ha de fer constar en l'acta corresponent el seu informe, que ha de servir de base per a la proposta de resolució.

11.3. No s'estableixen criteris de valoració per a la concessió dels ajuts, atès que es durà a terme mitjançant els supòsits prevists en els apartats 2 i 3 de l'article 17 del Text refós de la Llei de subvencions, aprovat pel Decret legislatiu 2/2005, de 28 de desembre. Les sol·licituds es resoldran individualment, encara que no hagi acabat el termini de presentació, a mesura que entrin en el registre de l'òrgan competent per resoldre-les.

11.4. Si la sol·licitud o la documentació aportada no és correcta o completa, s'ha de requerir la persona sol·licitant perquè aporti la documentació o n'esmeni els defectes en el termini de deu dies hàbils, i se l'ha d'advertir que, si no ho fa i no s'amplia expressament el termini a què es refereix l'article 14.4 del Decret 29/2011, d'1 d'abril, es considerarà que desisteix de la seva petició i es dictarà la resolució que preveu l'article 21.1 de la Llei 39/2015, d'1 d'octubre.

11.5. L'òrgan competent per instruir i tramitar el procediment, segons l'article 9 del Decret 29/2011, d'1 d'abril, i per fer la proposta de resolució és el director o directora general del Tresor, Política Financera i Patrimoni.

11.6. El pressupost d'aquesta convocatòria està calculat inicialment, i sense caràcter limitador, per concedir tots els ajuts a les operacions que se sol·licitin fins a un total de:

- 75.000.000 d'euros de principal per a operacions d'inversió i de liquiditat d'estacions de servei, així com operacions de liquiditat per a pimes formalitzades entre l'1 de desembre de 2021 i el 30 de setembre de 2022,

- 50.000.000 d'euros per a operacions de liquiditat per a pimes formalitzades entre l'1 d'octubre de 2022 i el 31 de maig de 2023.

O fins que s'exhaureixin els fons dels ajuts destinats a aquesta convocatòria.

12. Resolució

12.1. L'òrgan competent per resoldre la concessió dels ajuts és la consellera d'Hisenda i Relacions Exteriors, segons l'article 9.3 del Decret 29/2011, d'1 d'abril, la qual declara que coneix el contingut de l'article 61 del Reglament financer 1046/2018, de 18 de juliol de 2018, del Parlament Europeu i del Consell, i que no té conflicte d'interessos en aquest acte.

La resolució s'ha de notificar individualment al beneficiari i a l'entitat col·laboradora.

12.2. El termini màxim per dictar i notificar la resolució és de sis mesos. Transcorregut aquest termini sense que s'hagi dictat ni notificat la resolució, la sol·licitud s'entendrà desestimada per silenci administratiu, no obstant l'obligació de l'Administració de dictar resolució expressa en el procediment. En ambdós casos, es poden interposar els recursos legalment procedents.

13. Modificacions

13.1. El beneficiari queda obligat a comunicar a la Direcció General del Tresor, Política Financera i Patrimoni i/o a l'entitat col·laboradora qualsevol circumstància o eventualitat que pugui afectar substancialment l'execució dels fins per als quals se li hagi atorgat l'ajut. En particular, haurà de trametre una declaració complementària dels ajuts rebuts per a la mateixa operació en el moment en què li sigui comunicada qualsevol concessió, i sempre juntament amb la presentació de la sol·licitud de justificació/cobrament.

13.2. El beneficiari de l'ajut pot sol·licitar, de forma motivada, la modificació de la resolució amb caràcter previ a la formalització de l'operació. Una vegada formalitzada l'operació, només s'admetran sol·licituds de modificació relatives al canvi de titularitat, sens perjudici del que assenyala l'apartat següent.

13.3. Es poden modificar les condicions d'execució de l'activitat subvencionada sempre que es compleixin els requisits que estableix el primer paràgraf de l'article 24.3 del Text refós de la Llei de subvencions.

A l'efecte del primer paràgraf de l'article 24.3 esmentat, es considera que una modificació altera substancialment la naturalesa o finalitat de l'ajut quan suposi un canvi de categoria de l'ajut atorgat. És a dir, no es poden acceptar modificacions que suposin passar d'una inversió productiva de l'apartat 6 a una inversió productiva transformadora de l'apartat 7, ni a la inversa. Tampoc no es poden acceptar modificacions que suposin passar d'una operació de liquiditat de l'apartat 5 a una inversió productiva de l'apartat 6 o a una inversió productiva transformadora de l'apartat 7, ni a la inversa.

14. Pagament dels ajuts i justificació del cost de les operacions

Les persones o entitats beneficiàries que, d'acord amb l'article 17.1 del Decret 29/2011, d'1 d'abril, no hagin justificat en el moment de la sol·licitud la seva inscripció en el Cens d'Empresaris, Professionals i Retenidors i en l'impost sobre activitats econòmiques, ho hauran de fer abans de rebre el pagament de l'ajut.

14.1. Pagament dels ajuts per cobrir el cost de l'aval

L'Administració de la Comunitat Autònoma durà a terme el pagament anual de l'ajut al cost de l'aval directament a l'entitat col·laboradora, per tal que sigui aquesta la que l'aboni en nom de l'Administració a les persones i empreses beneficiàries. El pagament de la primera anualitat s'ha de fer quan s'hagi dictat la resolució de concessió de l'ajut. Per pagar les anualitats següents, l'entitat col·laboradora ha de presentar trimestralment a la Conselleria d'Hisenda i Relacions Exteriors un certificat de totes les anualitats que vencen durant cada trimestre.

L'entitat col·laboradora, en el cas que el beneficiari no hagi abonat el pagament de la comissió del cost de l'aval, podrà compensar l'import de la factura del cost de l'aval del beneficiari fins a l'import de l'ajut per cobrir el cost de l'aval rebut.

14.2. Pagament dels ajuts per cobrir el cost equivalent a l'1,5 % del tipus d'interès

L'Administració de la Comunitat Autònoma de les Illes Balears abonarà l'ajut d'interessos directament al beneficiari, segons l'article 16 del Decret 29/2011.

14.2.1. Per a operacions financeres d'inversió formalitzades entre l'1 de desembre de 2021 i el 30 de novembre de 2022:

D'acord amb l'article 37.2 del Text refós de la Llei de subvencions, per acord del Consell de Govern de 21 de febrer de 2022 (en relació amb els beneficiaris esmentats en l'apartat 2.1.1) i per acord del Consell de Govern de 25 d'abril de 2022 (en relació amb els beneficiaris esmentats en l'apartat 2.1.2), a proposta de la consellera d'Hisenda i Relacions Exteriors, s'autoritza, per raons d'interès públic, el pagament anticipat fins al 100 % del cost equivalent a l'1,5 % del tipus d'interès respecte dels interessos (dels quatre primers anys) que es meritin a partir de la presentació de la documentació acreditativa de l'execució del projecte d'inversió i de la formalització de l'operació de finançament. S'eximeix els beneficiaris de prestar garanties en virtut del que disposa l'article 25.3.b) del Decret 75/2004, de 27 d'agost, de desplegament de determinats aspectes de la Llei de finances i de les lleis de pressuposts generals de la Comunitat Autònoma de les Illes Balears.

Per a les operacions que financin inversions productives i inversions productives transformadores, el pagament de l'ajut per cobrir els interessos només s'ha de fer una vegada, com a bestreta i un cop el beneficiari hagi justificat l'execució del projecte d'inversió, en el termini comprès entre l'1 de gener i el 31 d'octubre de 2023. Per aquest motiu, els pagaments en concepte d'ajut per cobrir els interessos es faran durant l'any 2023.

La justificació de l'aplicació dels fons de les operacions de finançament d'inversions productives ha de complir els requisits definits en l'apartat 14.4.

14.2.2. Per a operacions financeres de liquiditat per a estacions de servei, formalitzades entre l'1 de desembre de 2021 i el 30 de novembre de 2022:

Per a les operacions financeres de liquiditat per a estacions de servei d'aquesta convocatòria, el pagament de l'ajut per cobrir els interessos s'ha de fer una vegada el beneficiari hagi liquidat l'operació de crèdit i hagi certificat l'import disposat. Per aquest motiu, els pagaments en concepte d'ajut per cobrir els interessos es faran durant l'any 2023.

14.2.3. Per a operacions financeres de liquiditat per a pimes formalitzades entre l'1 d'octubre de 2022 i el 31 de maig de 2023:

D'acord amb l'article 37.2 del Text refós de la Llei de subvencions, per acord del Consell de Govern de 31 d'octubre de 2022, a proposta de la consellera d'Hisenda i Relacions Exteriors, s'autoritza, per raons d'interès públic, el pagament anticipat fins al 100 % del cost equivalent a l'1,5 % del tipus d'interès respecte dels interessos (dels tres primers anys) que es meritin. S'eximeix els beneficiaris de prestar garanties en virtut del que disposa l'article 25.3.b) del Decret 75/2004, de 27 d'agost, de desplegament de determinats aspectes de la Llei de finances i de les lleis de pressuposts generals de la Comunitat Autònoma de les Illes Balears.

El pagament de l'ajut per cobrir els interessos només s'ha de fer una vegada, com a bestreta i un cop concedit l'ajut. Per aquest motiu, els pagaments en concepte d'ajut per cobrir els interessos es faran els anys 2022 i 2023.

14.3. Pagament dels ajuts per cobrir les comissions d'obertura i d'estudi

14.3.1. Per a operacions financeres d'inversions productives transformadores formalitzades entre l'1 de desembre de 2021 i el 30 de novembre de 2022:

L'Administració de la Comunitat Autònoma durà a terme el pagament de l'ajut per cobrir les comissions d'obertura i d'estudi de les operacions de finançament d'inversions productives transformadores, així definides en l'annex 2.A.3, directament a l'entitat col·laboradora, per tal que sigui aquesta la que l'aboni en nom de l'Administració a les persones i empreses beneficiàries. El pagament s'ha de fer quan s'hagi dictat la resolució de concessió de l'ajut.

L'entitat col·laboradora, en el cas que el beneficiari no hagi abonat el pagament de la comissió d'estudi, podrà compensar l'import de la factura d'aquesta comissió del beneficiari fins a l'import de l'ajut rebut.

Sens perjudici d'això, en el cas de les operacions de finançament d'inversions productives transformadores, el beneficiari haurà de justificar l'execució del projecte d'inversió en el termini comprès entre l'1 de gener i el 31 d'octubre de 2023.

La justificació de l'aplicació dels fons de les operacions de finançament d'inversions productives transformadores ha de complir els requisits definits en l'apartat 14.4.

14.3.2. Per a operacions financeres de liquiditat per a estacions de servei:

L'Administració de la Comunitat Autònoma durà a terme el pagament de l'ajut per cobrir les comissions d'obertura i d'estudi de les operacions financeres de liquiditat per a estacions de servei, directament a l'entitat col·laboradora, per tal que sigui aquesta la que l'aboni en nom de l'Administració a les persones i empreses beneficiàries. El pagament s'ha de fer quan s'hagi dictat la resolució de concessió de l'ajut.

L'entitat col·laboradora, en el cas que el beneficiari no hagi abonat el pagament de la comissió d'estudi, podrà compensar l'import de la factura d'aquesta comissió del beneficiari fins a l'import de l'ajut rebut.

14.3.3. Per a operacions financeres de liquiditat per a pimes formalitzades entre l'1 d'octubre de 2022 i el 31 de maig de 2023:

L'Administració de la Comunitat Autònoma durà a terme el pagament de l'ajut per cobrir les comissions d'obertura i d'estudi directament a l'entitat col·laboradora, per tal que sigui aquesta la que l'aboni en nom de l'Administració a les persones i empreses beneficiàries. El pagament s'ha de fer quan s'hagi dictat la resolució de concessió de l'ajut.

L'entitat col·laboradora, en el cas que el beneficiari no hagi abonat el pagament de la comissió d'estudi, podrà compensar l'import de la factura d'aquesta comissió del beneficiari fins a l'import de l'ajut rebut.

14.4. Justificació de l'aplicació dels fons de les operacions de finançament d'inversions productives, incloses les inversions productives transformadores, formalitzades entre l'1 de desembre de 2021 i el 30 de novembre de 2022.

14.4.1. Els beneficiaris han de justificar davant l'entitat col·laboradora o, si escau, davant la Direcció General del Tresor, Política Financera i Patrimoni, i d'acord amb l'article 39 del Decret legislatiu 2/2005, de 28 de desembre, l'aplicació dels fons percebuts procedents de l'operació de finançament i el compliment de la resta de condicions per les quals s'hagi concedit la subvenció, en el termini establert en aquesta convocatòria, per mitjà de la presentació d'un compte justificatiu, que ha de contenir els documents següents:

1r. Declaració responsable de la persona titular de l'empresa, o de qui la representi legalment, d'haver aplicat els fons percebuts de l'operació financera a la finalitat que hagi servit de fonament per concedir-la i d'haver duit a terme les activitats per a les quals se sol·licita.

2n. Memòria de les activitats duites a terme en el projecte d'inversió pel qual s'hagi autoritzat l'operació de finançament. Quan el projecte d'inversió hagi estat finançat, a més de per l'operació objecte de l'ajut, amb fons propis o altres subvencions o recursos, s'ha de fer constar la quantia, la procedència i l'aplicació d'aquests fons.

3r. Memòria econòmica (annex 5) justificativa del cost de les activitats realitzades, que ha d'incloure:

a) Una llista classificada de les despeses de l'activitat, amb la identificació del creditor i del document, l'import, la data d'emissió i la data de pagament.

b) Factures o altres documents de valor probatori equivalent amb validesa en el tràfic jurídic mercantil o amb eficàcia administrativa, amb una antiguitat no superior als sis mesos des de la data de formalització de l'aval, que justifiquin les despeses incloses en la memòria del punt 2n anterior. Les factures o els certificats d'obra han d'estar detallats per conceptes i preus unitaris.

En el cas d'adquisició de béns immobles, a més d'aquests documents, s'ha de presentar el certificat d'un taxador independent degudament acreditat i inscrit en el registre oficial corresponent. En el cas de treballs duits a terme per la mateixa empresa per al seu immobilitzat, s'ha d'expedir la factura corresponent en els termes que estableix la normativa de l'IVA.

c) Els justificants de pagament de les despeses efectuades amb una antiguitat no superior als sis mesos des de la data de formalització de l'aval. Els justificants s'han d'acreditar d'alguna de les maneres següents:

— Amb una fotocòpia del justificant de l'ordre de transferència bancària o del document bancari acreditatiu del pagament, en el qual han de figurar la data del document, l'import i la identificació del concepte, a fi que quedi identificat el pagament de la factura, així com les dades de l'ordenant i del destinatari, que han de coincidir amb el beneficiari i amb l'emissor de la factura, respectivament.

— Amb una còpia del xec nominatiu o pagaré nominatiu, sempre que estigui vençut, amb l'extracte bancari corresponent del beneficiari de l'ajut, en què ha de figurar el càrrec d'aquest xec o pagaré.

No justificar l'execució de la inversió almenys en un 50 % de la quantia finançada mitjançant l'operació financera o no justificar-la dins el termini establert aquesta convocatòria són motius que suposen la pèrdua dels ajuts per cobrir els interessos, el cost de l'aval i les comissions d'obertura i d'estudi, i l'inici del procediment de revocació total amb reintegrament de les quanties percebudes.

14.4.2. A l'efecte de la previsió del segon paràgraf de l'article 24.3 del Text refós de la Llei de subvencions, es considera que s'han produït alteracions en la manera d'executar l'activitat subvencionada que alteren substancialment la naturalesa o finalitat de l'ajut quan hagin suposat un canvi de categoria de l'ajut atorgat. És a dir, no es poden acceptar justificacions respecte a alteracions que hagin suposat passar d'una inversió productiva de l'apartat 6 a una inversió productiva transformadora de l'apartat 7, o a la inversa. Tampoc no es poden acceptar justificacions que suposin passar d'una operació de liquiditat de l'apartat 5 a una inversió productiva de l'apartat 6 o a una inversió productiva transformadora de l'apartat 7, ni a la inversa.

14.4.3. Tot això, sens perjudici del que estableix l'apartat 15 de la convocatòria respecte de la certificació acreditativa per part de l'entitat col·laboradora, justificativa de l'operació financera objecte de l'ajut, i, si escau, de la revocació i el reintegrament de l'ajut que es regulen en l'apartat 16 següent.

15. Compte justificatiu en acabar l'operació financera objecte de l'ajut

L'entitat col·laboradora ha de presentar a la Conselleria d'Hisenda i Relacions Exteriors, a l'acabament de l'operació de finançament o del tram objecte de l'ajut, un certificat acreditatiu del compliment de l'operació d'aval en els termes establerts en la concessió de l'ajut i una declaració responsable que el cost financer de l'operació no ha estat inferior a l'ajut concedit.

16. Revocació i reintegrament de l'ajut

16.1. Es podrà revocar, totalment o parcialment, l'ajut quan la persona o empresa beneficiària incompleixi totalment o parcialment les condicions establertes en l'acord de concessió, d'acord amb el que estableix l'article 20.3 del Decret 29/2011.

16.2. En el supòsit de cancel·lació anticipada de l'operació de finançament, el reintegrament serà per la part cobrada i no meritada.

- Les amortitzacions anticipades parcials, si n'hia ha, no poden ser d'una quantia inferior al 20% del capital inical, excepte en el cas de cancel·lació total.

- la cancel·lació dins el termini dels dos mesos anteriors a l'acabament del termini de l'operació no es considerarà cancel·lació anticipda.

16.3. Tal com es desprèn de l'apartat 4 de l'article 8 del Decret 29/2011, en el supòsit que, per l'evolució del mercat de tipus d'interès en el temps, el cost financer efectiu de l'operació de finançament, de manera aïllada o en concurrència amb altres subvencions, sigui inferior a la quantia de l'ajut, l'empresa beneficiària ha de reintegrar a la Comunitat Autònoma l'excés de l'ajut cobrat.

L'entitat col·laboradora, en qualsevol moment que es doni aquest cas, l'ha de comunicar a la Conselleria d'Hisenda i Relacions Exteriors, per tal que, si escau, es faci la resolució de revocació i reintegrament de l'ajut que es regula en aquest apartat.

17. Notificacions i comunicacions

Les notificacions i les comunicacions a la persona sol·licitant, les resolucions, els requeriments d'esmena i/o aportació addicional de documentació, es duran a terme per via telemàtica a l'adreça de correu electrònic que hagi designat la persona sol·licitant als efectes de notificacions en el document de sol·licitud.

18. Control

Tant l'entitat col·laboradora com els beneficiaris de les operacions de finançament queden obligats a sotmetre's a les actuacions de control que s'efectuïn per part de la Direcció General de Fons Europeus o pels òrgans interns o externs de control de la Comunitat Autònoma de les Illes Balears, per verificar el compliment dels requisits i les finalitats de les operacions financeres acollides a aquesta convocatòria.

19. Lluita contra el frau

Qualsevol persona que estigui assabentada de fets que puguin ser constitutius de frau o irregularitat en relació amb projectes o operacions finançats totalment o parcialment amb càrrec a fons procedents de la Unió Europea en el marc d'aquesta convocatòria, pot comunicar aquests fets al Servei Nacional de Coordinació Antifrau de la Intervenció General de l'Administració de l'Estat, per mitjans electrònics a través del canal habilitat a aquest efecte per aquest Servei a l'adreça web https://www.igae.pap.hacienda.gob.es/sitios/igae/es-ES/snca/paginas/inicio.aspx, i en els termes que estableix la Comunicació 1/2017, de 3 d'abril, del Servei.

3. Modificar l'annex 2 de la Resolució de 25 de febrer de 2022 esmentada.

Així, l'annex 2 esmentat queda modificat de la manera següent:

Annex 2

Definicions i conceptes subvencionables

A. Definicions

1. Activitat econòmica: qualsevol activitat de caràcter empresarial, sempre que suposi l'ordenació per compte propi dels mitjans de producció o els recursos humans, o d'ambdós, a fi d'intervenir en la producció o la distribució de béns o serveis. L'activitat econòmica ha de tenir per objectiu obtenir un benefici econòmic, independentment que es pugui reinvertir o repartir entre els integrants de l'organització. Resten expressament excloses d'aquesta convocatòria les activitats de promoció immobiliària, el joc o qualsevol activitat considerada discriminatòria per raó de sexe o de gènere.

2. Pime: empresa que compleix els requisits següents, d'acord amb l'annex I del Reglament (UE) núm. 651/2014 de la Comissió de 17 de juny de 2014 pel qual es declaren determinades categories d'ajut compatibles amb el mercat interior en aplicació dels articles 107 i 108 del Tractat, sobre efectius i límits financers que defineixen les categories de les empreses i tipus d'empreses considerats per al seu càlcul:

a) Tenir menys de 250 persones treballadores.

b) Tenir una xifra de negoci anual no superior a 50.000.000 d'euros o un balanç anual no superior a 43.000.000 d'euros.

c) Ser una empresa autònoma, per no estar participada en un 25 % o més del seu capital o dels seus drets de vot per altres empreses o grups d'empreses que no compleixen els requisits anteriors.

En la categoria de pime, es considera petita empresa la que té menys de 50 persones treballadores i una xifra de negoci anual o un balanç general anual que no superen la quantia de 10.000.000 d'euros.

D'altra banda, en el grup de petites empreses, es considera microempresa la que té menys de deu persones treballadores i una xifra de negoci anual o un balanç general anual que no superen la quantia de 2.000.000 d'euros.

3. Inversions transformadores:

En aquesta convocatòria, s'entenen per inversions transformadores aquelles l'objectiu de les quals sigui:

- potenciar la recerca i la innovació;

- impulsar nous sectors emergents amb capacitat de mobilitzar les institucions de recerca amb gran potencial de transferència de coneixement;

- impulsar sectors emergents lligats a la sostenibilitat i a la digitalització;

- fomentar la competitivitat de les pimes a través de l'impuls de transformació ecològica i digitalització;

- reduir la dependència i augmentar la sobirania energètica;

- impulsar el desplegament d'energies renovables; impulsar l'autoconsum, la generació i l'emmagatzematge d'energia renovable, l'eficiència energètica dels edificis o les xarxes intel·ligents;

- desenvolupar els sectors econòmics lligats a la mar des d'una perspectiva de sostenibilitat; avançar en la descarbonització de la mar; promoure la sostenibilitat dels hàbitats marins i reduir la contaminació de plàstics a la mar; implantar sistemes d'aprofitament d'energies marines;

- fomentar projectes de gestió intel·ligent del cicle de l'aigua: proveïment, sanejament, seguiments de masses i de qualitat sanitària, millora de l'eficiència i reducció de les pèrdues, sensorització i digitalització; optimització de recursos hídrics i aprofitament d'aigües regenerades;

- impulsar l'economia de les cures i el reforç de les polítiques d'inclusió;

- fomentar l'eliminació de barreres a la discapacitat i per a l'atenció a la dependència, o

- impulsar les inversions de la dona empresària.

4. Determinada gran empresa elegible: empresa que compleix la definició de l'apartat 24 de l'article 2 del Reglament (UE) núm. 651/2014 de la Comissió, de 17 de juny de 2014, pel qual es declaren determinades categories d'ajuts compatibles amb el mercat interior en aplicació dels articles 107 i 108 del Tractat, és a dir, que no compleixi els criteris que estableix l'annex I per ser definida com a pime i que tengui fins a 499 treballadors.

5. Dona empresària: als efectes d'aquesta línia, els criteris que determinen la condició de dona empresària són:

a) Per a les persones físiques, que siguin dones que, en la data de formalització de l'aval, acreditin estar donades d'alta en l'impost d'activitats econòmiques.

b) Per a les persones jurídiques i assimilats, que siguin d'empreses que, en la data de formalització de l'aval, acreditin que la titularitat de més del 50 % del capital correspon a dones, i que, a més, compleixin els requisits següents:

— L'òrgan d'administració ha d'estar compost majoritàriament per dones.

— La direcció general o l'òrgan executiu principal han d'estar composts majoritàriament per dones.

6. Estació de servei: els qui tenguin la titularitat dels drets d'explotació de les instal·lacions de subministrament de combustibles i carburants al detall, així com les empreses que realitzin vendes directes als consumidors finals dels productes objecte de la bonificació del Reial decret llei 6/2022, de 29 de març, pel qual s'adopten mesures urgents en el marc del Pla nacional de resposta a les conseqüències econòmiques i socials de la guerra d'Ucraïna.

B. Conceptes subvencionables en inversió

1. Norma general

Les operacions financeres, el cost de les quals són susceptibles de l'ajut, són les descrites en l'apartat 1.1 de la convocatòria.

2. Internacionalització

Es finança la inversió destinada a garantir els compromisos, financers o no financers, assumits per les pimes i orientats a l'increment de la seva activitat internacional.

3. Indústria creativa i cultural

Als efectes d'aquesta convocatòria, es considera indústria creativa i cultural la definida per la UNESCO com «Aquellos sectores de actividad organizada que tienen como objeto principal la producción o la reproducción, la promoción, la difusión y/o la comercialización de bienes, servicios y actividades de contenido cultural, artístico o patrimonial».

4. Innovació tecnològica

Finançament d'inversió en la producció, el desenvolupament o la implantació de nous, o substancialment millorats:

- Productes, processos i serveis.

- Mètodes de producció o lliurament.

- Innovació de processos o innovació organitzativa en la qual existeix un risc d'obsolescència tecnológica, industrial o cessament del negoci.

5. Sostenibilitat

Finançament d'inversió en actius fixos productius destinats a contribuir als objectius de desenvolupament sostenible, fonamentalment en matèries mediambientals, en concret, aquelles que contribuiran a reduir substancialment els riscs per al medi ambient, o altres efectes negatius derivats de l'ús de recursos, en almenys un dels cinc criteris considerats d'inversió sostenible:

- Descarbonització, eficiència energètica i noves fonts d'energia sostenible.

- Ús eficient de recursos i economia circular aplicada a la millora de reducció dels residus, la reutilització, el reciclatge i l'aprofitament de matèries primeres secundàries.

- Optimització dels recursos hídrics.